На подступах к пику

Как замедление темпов экономического роста США может повлиять на мировой нефтяной рынок

Опасения по поводу исчерпания запасов ископаемого топлива высказывались еще во второй половине XX века. Президент Соединенных Штатов Дж. Картер в своей речи в 1977 году готовил страну к тому, что нефть в скором времени закончится, и тогда придется перейти на уголь. Почти 30 лет спустя в США произошла сланцевая революция, и вскоре после этого страна стала нетто-экспортером нефти. С четвертым энергетическим переходом и актуализацией климатической политики прогнозы пика предложения сменились прогнозами пика спроса, основывающимися на ожиданиях отказа от ископаемого топлива.

Мировой нефтяной рынок сегодня

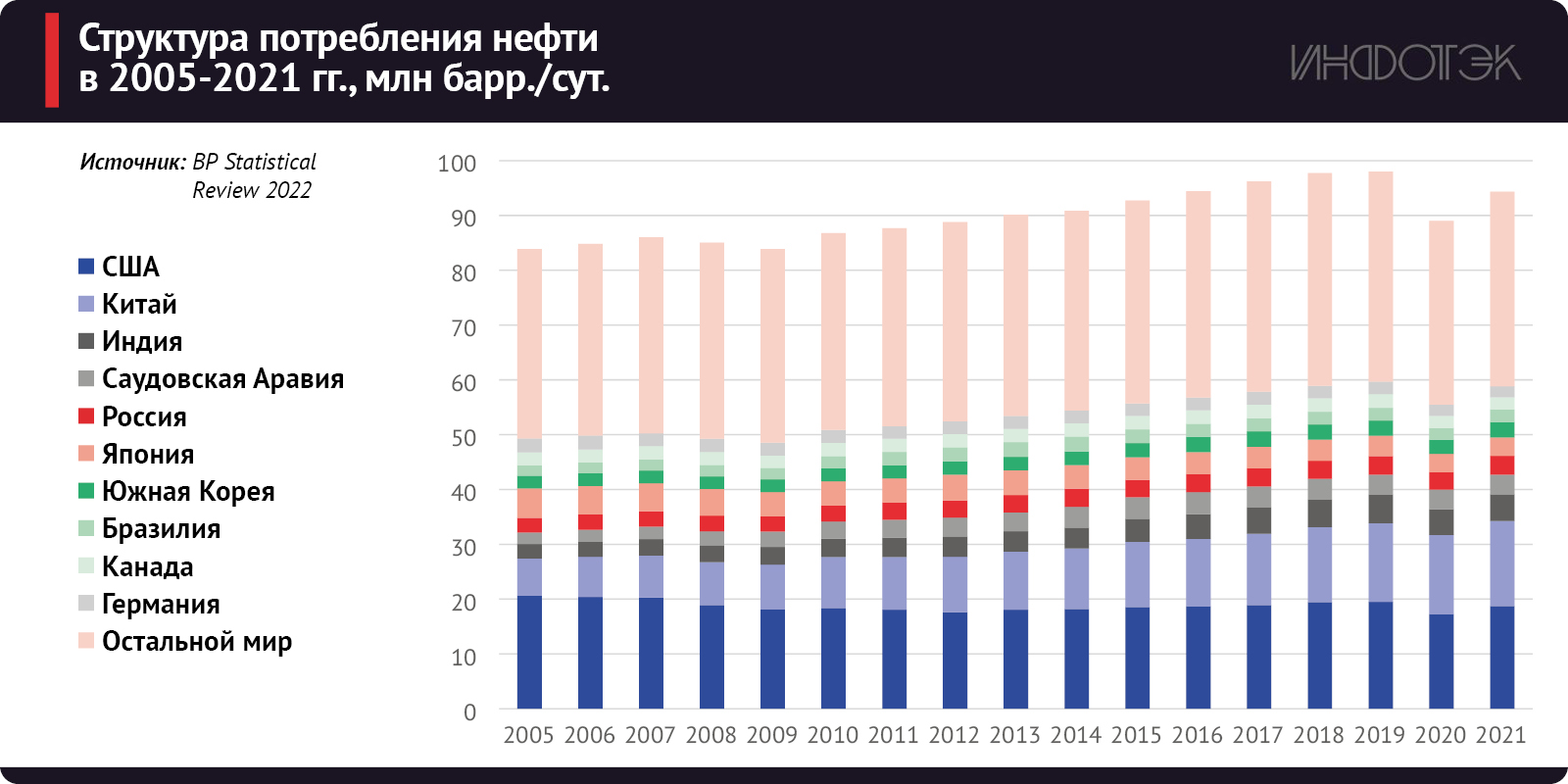

Структура потребления нефти отражает изменения, происходящие в мировой экономике. Так, с 1970-х годов прирост потребления данного энергоресурса обеспечивался развивающимися странами, но их объем потребления сильно уступал развитым странам, на которые приходилось почти 76% (см. табл. 1). Однако уже во второй декаде XXI века ситуация изменилась, и на развивающиеся страны в 2021 году пришлось 54,4% потребления, в том числе на Китай – более 16% (для сравнения, на США – почти 20%).

Перспектива «зеленого перехода» зачастую входит в противоречие с текущими рисками, связанными с энергетической безопасностью. Полный переход на возобновляемые источники энергии сегодня невозможен из-за неразвитости технологий хранения энергии, высокой стоимости ВИЭ и их зависимости от природных факторов (что внесло свой вклад в европейский энергетический кризис 2021 года). Кроме того, при активном развитии ВИЭ необходимо поддерживать базовую нагрузку в сети и иметь резервное топливо. Чрезмерно быстрый переход на ВИЭ при отсутствии резервного топлива чреват возникновением энергетического кризиса. По этой причине резкий отказ от ископаемого топлива (в том числе от нефти) в среднесрочной перспективе почти невозможен.

Нефть остается ключевым источником энергии, основным потребителем которого является транспортный сектор (прежде всего авиа- и автоперевозки). Кроме того, нефть используется в промышленности, а также в электроэнергетике (но в небольших объемах ввиду дороговизны и наличия более дешевых и эффективных альтернатив). Цену на рынке нефти определяет баланс спроса и предложения. На нее также влияют объемы запасов в хранилищах, стоимость фрахта, ожидания игроков на финансовых рынках и т. д.

Спрос на нефть отражает потребление и уровень запасов в странах-потребителях, крупнейшими из которых являются США, Китай, ЕС, Индия, Саудовская Аравия, Россия и Япония (см. рис. 1). В совокупности они обеспечивают 60% потребления нефти в мире (59,8 млн барр/сут).

Рис. 1.

Динамика предложения нефти также определяется небольшим количеством стран: на государства ОПЕК+ и США приходится более 70% добычи.

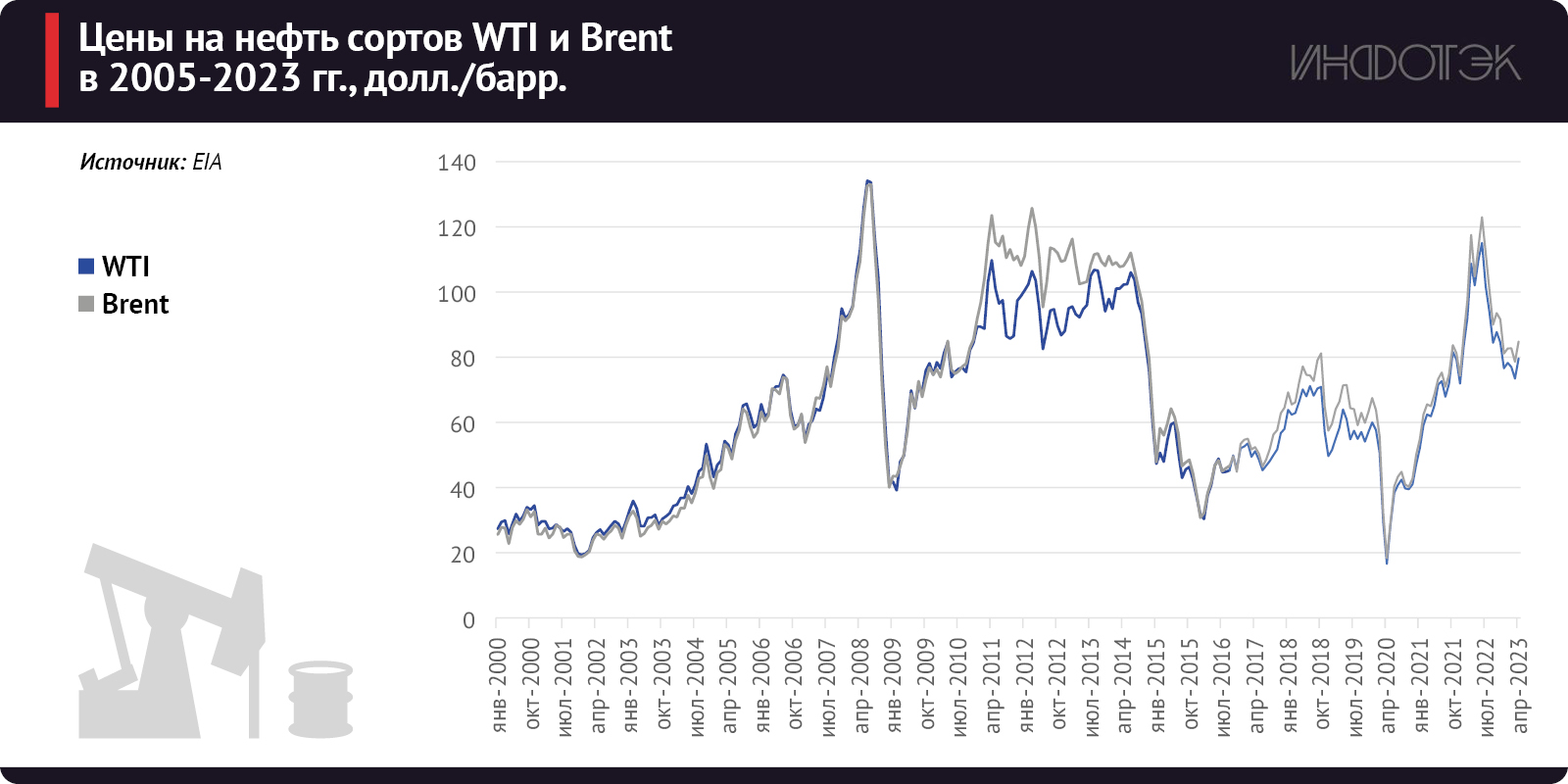

В периоды экономических кризисов цена на нефть под влиянием сокращающегося спроса уменьшается (см. рис. 2). Это было особенно заметно во время финансового кризиса 2009 года и в период коронакризиса 2020 года (когда ситуация на рынке осложнилась из-за ценовой войны между крупнейшими экспортерами – Россией и Саудовской Аравией). С переходом к посткризисному восстановлению цены на энергоносители значительно увеличились, достигнув пиковых значений под влиянием геополитической напряженности, военного конфликта на Украине и санкций, наложенных на российский экспорт со стороны государств G7 и ЕС. После периода высокой волатильности к началу II квартала 2023 года цены на нефть оказались на уровне конца 2021 года: средняя цена WTI в апреле 2023 года составила $79,5/барр. Предполагая, что в 2023 году средняя цена сорта Brent составит $84/барр., Всемирный банк выделяет основные риски для нефтяного сектора. Во-первых, это медленное восстановление спроса на нефть в Китае. И, во-вторых, недостаточно быстрый рост добычи в США и странах ОПЕК.

Рис. 2.

К анализу второго из этих рисков, а именно сокращению добычи нефти в США, мы и обратимся.

Динамика американского нефтяного рынка

Развитие нефтяного рынка США можно разделить на несколько периодов. В середине XX века страна была крупнейшим экспортером, однако уже к 1980-м годам уровень запасов существенно сократился. Это произошло в том числе из-за нерациональных методов добычи (избыточного бурения), которые использовались в начале столетия. В итоге постепенно импорт превысил экспорт, поэтому укрепление энергетической безопасности стало важной частью внешней политики страны. Добыча нефти из сланцевых пластов, которая стала возможной благодаря горизонтальному бурению и гидроразрыву, радикально изменила нефтегазовый сектор США.

Институциональные особенности и доступ к финансовым (кредитным) ресурсам определили структуру рынка, которая сохраняется и сегодня. Он характеризуется наличием большого числа независимых компаний, высоким уровнем конкуренции, тенденцией к постоянному сокращению издержек и развитию технологий, развитостью нефтесервисных компаний и услуг, существенными объемами задействованных финансовых (кредитных) ресурсов, позднее – закредитованностью сектора, а также высоким уровнем либерализации.

В 2022 году объем добычи нефти в США достиг 11,9 млн барр/сут, что по-прежнему ниже предкризисного уровня 2019 года (12,3 млн барр/сут). Однако ожидается, что уже в 2023 году страна выйдет на рекордный объем в 12,4 млн барр/сут. Одновременно с ростом цен наблюдается и увеличение числа буровых установок, хотя в 2022 году их количество не превысило уровень 2019 года. Несмотря на небольшие (по сравнению с 2021 годом) темпы экономического роста, увеличивалось и потребление нефти, и эта тенденция продолжится и в 2023 году.

Согласно прогнозу Управления энергетической информации Министерства энергетики США (EIA), страна останется чистым экспортером нефти до 2050 года. Это во многом обусловлено государственными мерами, направленными на сокращение потребления на внутреннем рынке (Закон о снижении инфляции, поддержка возобновляемых источников энергии и энергоэффективности), при относительно стабильной добыче. При этом в базовом сценарии потребление в 2050 году окажется на уровне 2022 года, а производство будет несколько выше.

Американская нефтегазовая отрасль сталкивается и с серьезными проблемами. Нужно заметить, что риски и угрозы не ограничиваются представленными ниже, однако именно выделенные угрозы являются наиболее актуальными в контексте данного анализа.

Наиболее важная из них – недостаточный объем инвестирования в сектор разведки и добычи (upstream). В 2022 году глобальные инвестиции выросли до $499 млрд (на 39%), но, чтобы избежать дефицита, к 2030 году потребуется дальнейшее их наращивание до $640 млрд. Своевременное инвестирование обеспечивает добычу в среднесрочной и в долгосрочной перспективе, однако на сегодняшний день целый ряд факторов препятствует притоку финансовых средств в нефтегазовый сектор. В их числе: ускорение энергетического перехода и актуализация климатической политики как в развитых, так и в развивающихся странах, затрудненный доступ к финансированию, высокие процентные ставки, а также замедление экономического роста. Кроме того, высокая закредитованность нефтегазового сектора США привела к тому, что даже несмотря на рост цен и увеличение прибыли в 2021–2022 годах компании зачастую отдают предпочтение выплате дивидендов и кредитов, а не инвестициям. Увеличение инвестиций в 2022 году связано, в том числе, с более высокими издержками, что тоже является препятствием для развития нефтегазового сектора страны.

На сегодняшний день уровень цен, обеспечивающих безубыточность добычи нефти в США, составляет $42/барр., что является достаточно низким показателем для стран, не входящих в ОПЕК. Однако рост издержек в период высокой инфляции вынуждает компании направлять значительную часть средств не в инвестирование в будущие проекты, а на поддержку текущего уровня добычи. Продолжительный рост стоимости оборудования и зарплат привел к 30–50-процентной инфляции в отрасли в начале 2023 года.

Другим значимым фактором является энергетический переход. Климатическая политика США в XXI в. была противоречивой и во многом зависела от позиций партий и президентов. Так, Дж. Буш поддерживал развитие нефтегазового сектора, Б. Обама присоединился к Парижскому соглашению, Д. Трамп из него вышел, а Дж. Байден вернулся. Какой будет позиция следующего американского президента, остается открытым вопросом, но следует учитывать и различия в климатической политике на уровне штатов.

Несмотря на то, что Дж. Байден сделал климат важной частью своей президентской кампании, США как одному из крупнейших эмитентов парниковых газов в мире требуются быстрые и решительные действия для того, чтобы внести значимый вклад в борьбу с изменением климата. В рамках взятых обязательств (достижение климатической нейтральности к 2050 году, сокращение эмиссии парниковых газов на 65% к 2030 году) необходима ускоренная перестройка топливно-энергетического баланса и энергетической системы в целом. В 2022 году доля ископаемого топлива в электрогенерации в США составила 60%, при этом 19,5% пришлось на уголь, наименее «чистый» источник энергии.

Закон о сокращении инфляции, принятый в 2022 году, направлен на ускорение энергетического перехода и более активное внедрение возобновляемых источников энергии (ВИЭ). Кроме того, закон увеличит налоговую нагрузку на нефтегазовые компании. Несмотря на то, что закон не является достаточным условием для энергоперехода, он окажет влияние на развитие нефтегазового сектора и внутреннее потребление нефти в стране. Согласно оценкам Rystad Energy, ускорение энергетического перехода может привести к сокращению добычи нефти уже во второй половине 2020-х годов.

Наконец, нефтяная отрасль США зависит от динамики экономического развития в стране, в мире и, соответственно, от объемов потребления, но к этому вопросу мы еще вернемся.

Структура потребления нефти демонстрирует доминирование транспортного сектора (67%), что является достаточно типичной картиной. На промышленность приходится 27% потребления, на электрогенерацию – 6%. При этом транспортный сектор является крупнейшим эмитентом парниковых газов, его доля составляет 38%. Трансформация этого сектора, более активный переход на электромобили потребуют развития соответствующей инфраструктуры (прежде всего, зарядных станций), а также технических инноваций в этой отрасли (увеличение дальности поездок, снижение цены и т. д.). Поддержка этого направления предполагается в рамках Закона о снижении инфляции, однако не является настолько значимой, как в некоторых других странах (например, в Китае). Федеральное бюро статистики США определяет следующие факторы развития рынка электромобилей. Во-первых, государственная политика (прежде всего, строительство инфраструктуры). Во-вторых, политика автопроизводителей, направленная на выпуск более экологичных автомобилей и общее сокращение выбросов. Трансформация затрагивает и авиаотрасль. Boeing и Airbus, крупнейшие производители, уже объявили о работе над первыми самолетами, работающими на водородном топливе. Несмотря на то, что безопасная и коммерчески эффективная технология еще не разработана, в среднесрочной перспективе этот вопрос может быть решен.

Энергетический переход ускоряется, в том числе и в транспортном секторе. Это происходит при поддержке государства, которое взяло на себя ответственность за развитие инфраструктуры, необходимой для более активного внедрения электромобилей. В ближайшее время нет оснований ожидать прорывного развития рынка, но со временем доля автомобилей с ДВС неизбежно будет сокращаться.

Влияние США на мировой рынок нефти

США являются крупнейшим потребителем нефти в мире, на которого приходится почти пятая часть глобального спроса, а также одним из ведущих экспортеров (наряду с Россией и Саудовской Аравией). Кроме того, США обеспечивают 25,4% мирового ВВП (в текущих ценах, по ППС – 15,6%). Таким образом, замедление или ускорение экономического роста страны косвенно оказывает влияние на глобальную экономику и, таким образом, на потребление нефти в мире. Сокращение потребления нефти на внутреннем рынке США при сохранении текущего уровня добычи приведет к большим объемам экспорта и, при прочих равных, к снижению цены.

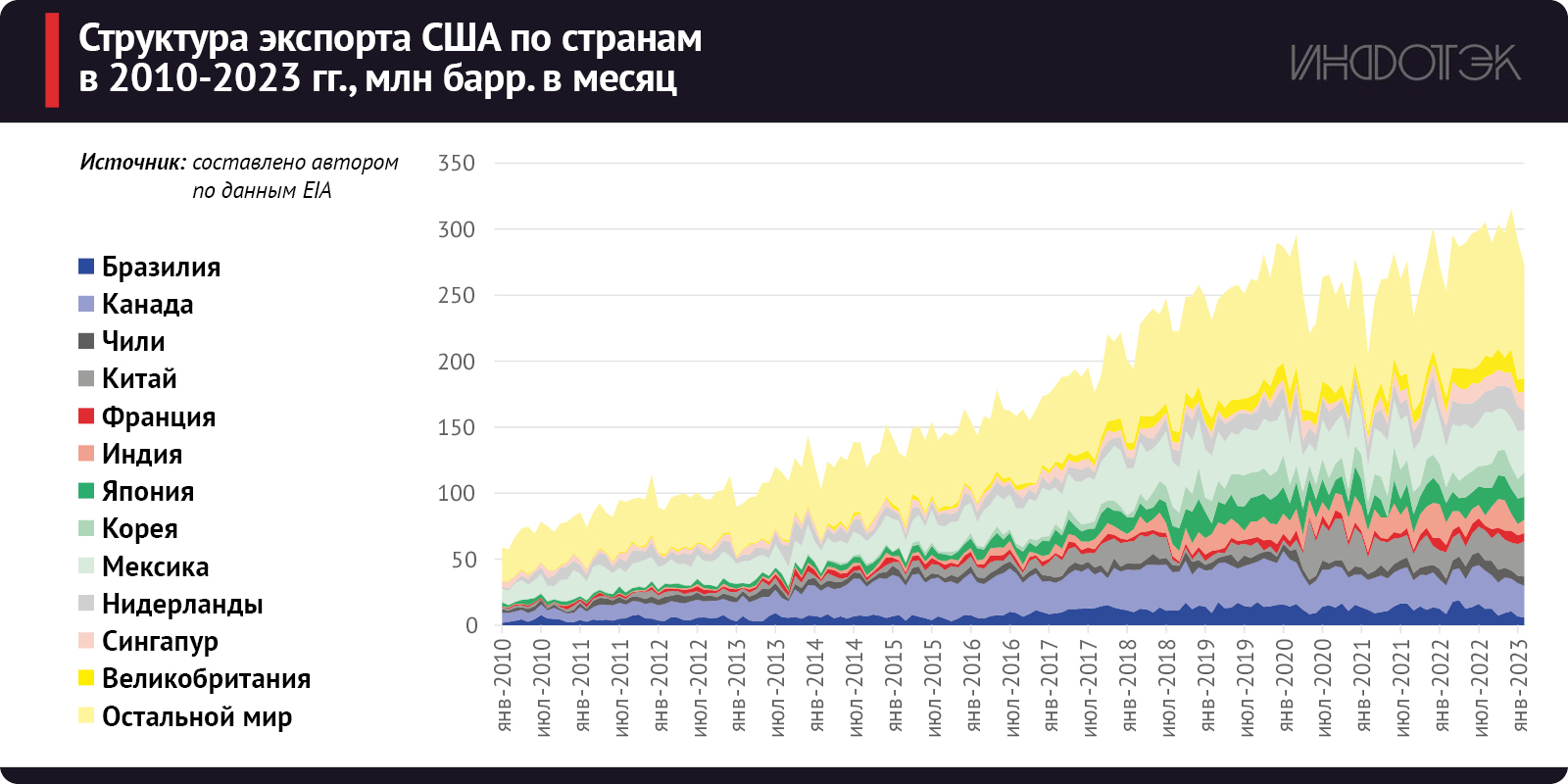

На рис. 3 представлена динамика экспорта нефти США в 2010–2023 годах. В 2022 году общий объем экспорта составил 9,6 млн барр/сут, крупнейшими импортерами американской нефти стали Мексика и Канада, на которые пришлось 12% и 9% общего экспорта соответственно. Отметим, что экспорт является достаточно диверсифицированным и отражает возможность быстрого перенаправления поставок при изменении баланса спроса и предложения в той или иной стране. На протяжении всего периода наблюдается постоянный прирост экспорта, в том числе и в кризисном 2020 году.

Рис. 3.

Ключевым вопросом нашего анализа является влияние замедления темпов роста США на мировой нефтяной рынок. Апрельский прогноз МВФ фиксирует торможение экономического роста в мире: прирост в 2022 году составил 3,4%, в 2023 году – 2,8%, при этом наиболее значимое сокращение приходится на развитые страны. Ожидается, что в США динамика прироста сократится с 2,1% в 2022 году до 1,6% в 2023 году и до 1,1% в 2024 году.

Замедление темпов прироста ВВП в Соединенных Штатах связано прежде всего с борьбой Федеральной резервной системы (ФРС) с инфляцией, что выражается в повышении ключевой ставки. Рост цен в США в апреле 2023 года уменьшился с пиковых значений февраля 2022 года до 4,9%, но базовая инфляция остается достаточно высокой. Инфляция вполне ожидаема после рекордных вливаний денег в экономику в период пандемии. В этой связи курс, взятый Центральными банками развитых и развивающихся стран, является единственно верным (несмотря на то, что зачастую критикуется скорость реакции властей). Инфляция подогревалась и ростом цен на энергоносители. В 2022 году власти США несколько раз объявляли об использовании нефти из стратегического резерва для стабилизации рынка и снижения цен на нефтепродукты (которые в 2023 году стоят уже значительно дешевле, чем в 2022 году). В декабре прошлого года Министерство энергетики перешло к пополнению стратегического резерва.

Борьба с инфляцией сопровождается локальными банковскими кризисами, которые вызывают ажиотаж и тревожные опасения инвесторов. Однако они быстро купируются и не указывают на наличие серьезных системных рисков, которые могли бы привести к новой Великой рецессии.

Несмотря на то, что замедление американской и мировой экономики в 2023 году может привести к сокращению спроса на нефть, в краткосрочной перспективе потребление является неэластичным. Нефтяному сектору удалось адаптироваться к шоку пандемии, который стал непредвиденным явлением, характеризующимся резким и одновременным сокращением спроса и предложения за счет введенных государствами ограничений. При отсутствии подобного экзогенного шока наиболее вероятным представляется прогноз достижения пика и дальнейшего постепенного снижения потребления нефти, обусловленного трансформацией энергетики и транспортного сектора, расширением сектора электромобилей, использованием водорода в качестве топлива и развитием иных технологий.

Главным допущением в этом прогнозе является устойчивость соглашения ОПЕК+ и готовность крупнейших экспортеров адаптироваться к новым реалиям, в том числе к краткосрочному замедлению спроса. Майский прогноз ОПЕК предполагает рост спроса на 2,3 млн барр/сут, при этом подчеркивая наличие неопределенности на рынке на стороне как спроса, так и предложения. Цены на нефть в 2023 году остаются ниже, чем за аналогичный период 2022 года, но, принимая во внимание текущую ситуацию, по итогам года они могут оказаться на уровне предыдущего года или даже превысить его. Goldman Sachs, в частности, ожидает роста цен на нефть до $95/барр. в декабре 2023 года, связывая его с действиями стран ОПЕК+.

Таким образом, динамика рынка нефти определяется внутренними (потребление и спрос) и внешними (шоки) факторами. Изменение одного из параметров (например, сокращение потребления в США и/или в мире) способно оказать значимое влияние на рынок только при прочих равных условиях, если за сокращением потребления не последует корректировка уровня добычи, вызванная как решением экспортеров, так и «естественными» проблемами, существующими на рынке нефти.