Могут ли США обеспечить Евросоюз нефтью и газом?

С 5 декабря начинает действовать система предельных цен, разработанная антироссийской коалицией («Большой семеркой» и ЕС), одновременно с этим вступает в силу эмбарго Европейского союза на импорт нефти российского происхождения. На данном этапе санкции усугубили энергетический кризис в Европейском союзе, повысили социальную напряженность и привели к падению экономических показателей. Европа вступает в период высокой неопределенности, которая усугубляется расхождением между политическими лозунгами американского руководства и реальными возможностями нефтегазовых компаний США.

Соединенные Штаты неоднократно обещали нарастить поставки нефти и газа, заместив часть импорта из России. Однако у США нет избытка нефти и газа для покрытия европейского дефицита; направления поставок углеводородного сырья практически не зависят от воли руководства страны; внутренний американский рынок газа становится все более зависим от экспортной альтернативы, что делает его важным фактором внутриполитической борьбы в Соединенных Штатах.

В этом материале использованы статистические данные, опубликованные Управлением энергетической информации (Energy Information Administration, EIA) при Министерстве энергетики США, данные Евростата, Международного энергетического агентства (МЭА), ОПЕК и данные статистических отчетов BP.

Отказ от российской нефти

Первыми в ходе кризиса 2022 года эмбарго на российскую нефть и нефтепродукты ввели Соединенные Штаты и Великобритания. В сопровождавших это решение разъяснениях Лондон сообщал, что введенный запрет никак не скажется на экономике страны, так как российский импорт легко заместить поставками с «высококонкурентного мирового рынка».

Опираясь на ту же логику, Евросоюз принял шестой пакет санкций, содержащий запрет импорта российского «черного золота» и продуктов его переработки. Но учитывая большую, чем у партнеров по антироссийской коалиции, зависимость от поставок из РФ, принятые ограничения должны были вступить в силу в декабре 2022 года для нефти и с февраля 2023 года для нефтепродуктов. Кроме того, некоторые страны (в связи с «отсутствием жизнеспособных альтернативных поставок») получали различного рода исключения.

Исключения коснутся порядка 0,3–0,35 млн барр/сут. Суммарные суточные поставки сырой нефти из России в Европу в 2021 году составляли 2,4 млн барр. (без учета нефтепродуктов). Опираясь на эти данные, Международное энергетическое агентство прогнозирует, что производство нефти в РФ в декабре 2022-го сократится до 10,2 млн барр/сут, а в феврале 2023-го (со вступлением в силу европейского запрета на импорт российских нефтепродуктов) – до 9,5 млн барр/сут. Таким образом, снижение, по мнению аналитиков МЭА, должно составить 17% от уровня добычи начала 2022 года, что в абсолютных величинах говорит о сокращении производства на 1,9 млн барр/сут.

Впрочем, в марте 2022-го те же специалисты прогнозировали падение на 3 млн барр/сут, ожидая быстрого эффекта от прекращения поставок в США и снижения российского экспорта в страны Европы, а также в Японию и Южную Корею. Но хотя, по существующим оценкам, российский экспорт на этих направлениях снизился примерно на 2 млн барр/сут, данный объем удалось перенаправить на рынки Китая, Индии, Турции и т. д.

При этом прогноз МЭА предполагает рост спроса на нефть в 2022 году на 2 млн барр/сут – до 99,7 млн барр/сут, а на 2023 год – до 101,8 млн барр/сут. Прогноз ОПЕК выглядит еще оптимистичнее: рост на 3,1 млн барр/сут в 2022-м и на 2,7 млн барр/сут в 2023-м.

Таким образом, ожидаемое антироссийской коалицией сокращение добычи входит в противоречие с задачей сохранения мирового баланса спроса и предложения. Эту проблему можно было бы решить за счет увеличения производства за пределами РФ. Но крупные экспортеры в массе своей заявили о технической неспособности заместить Россию в том случае, если ее объемы уйдут с мирового рынка. Фактически Европа получила обещания на политическом уровне только от Соединенных Штатов. Однако американские компании не подтвердили готовность обеспечивать ЕС ни нефтью, ни газом.

Рынок жидких углеводородов Евросоюза

В результате изменения структуры производства и потребления нефтепродуктов в так называемых развитых странах термин «рынок нефти» заменен на термин «рынок жидких углеводородов» (ЖУВ). В этом материале на графиках везде применяются новые общепринятые названия, а в тексте сохранен более привычный «рынок нефти».

Западные эксперты, как правило, при описании рынка нефти оперируют данными по экспорту и импорту конкретных топлив. Однако правительство США публикует сводные данные по производству ЖУВ и потреблению нефтепродуктов. Разница между этими показателями дает нетто-экспорт (на графиках – отрицательные значения) или нетто-импорт (на графиках – положительные значения).

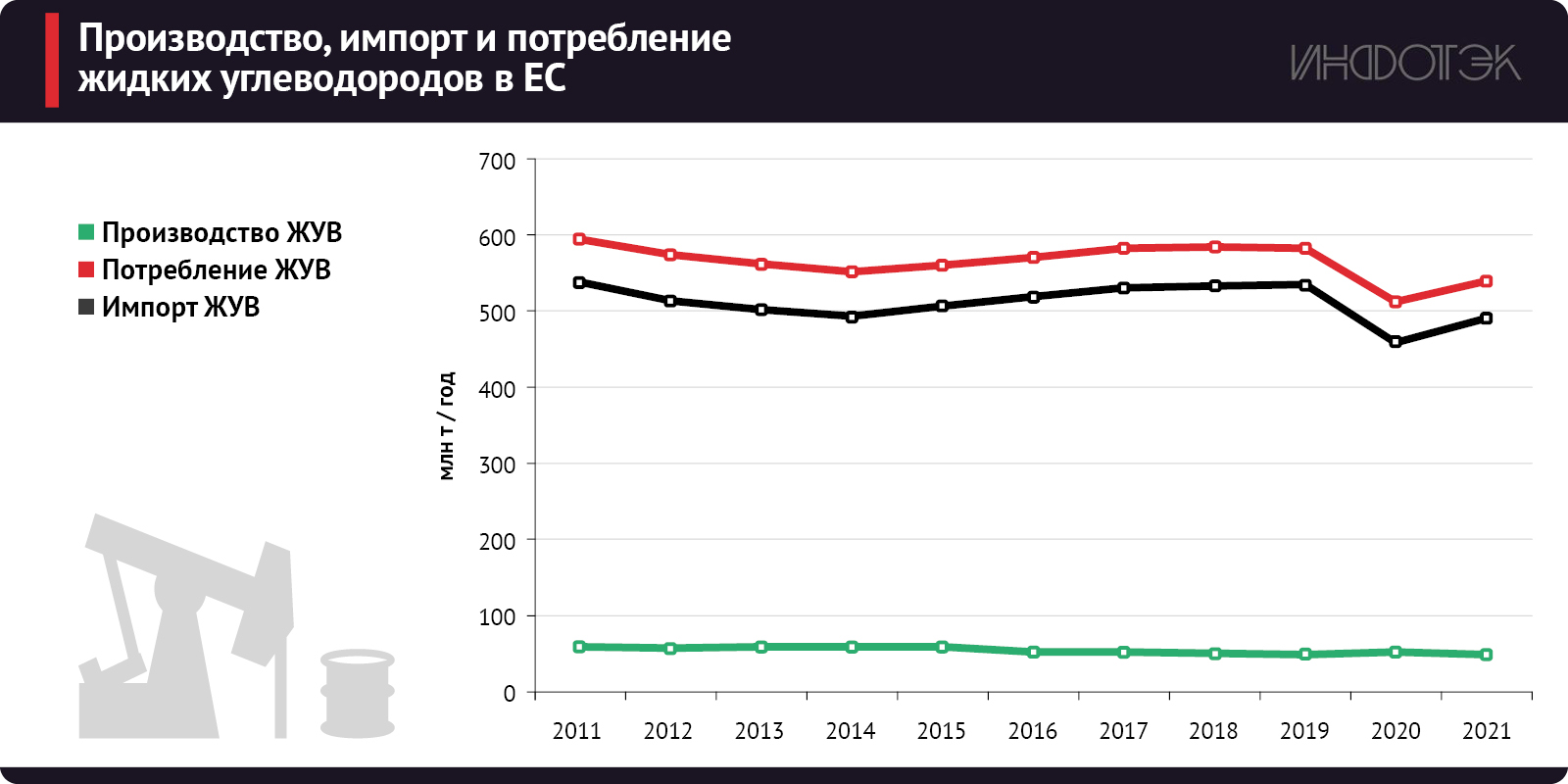

Из графика на рис. 1 видно, что Евросоюз является крупнейшим нетто-импортером нефти и нефтепродуктов в мире. Уже в 2020 году производство сырой нефти в ЕС опустилось ниже 20 млн т, а зависимость от импорта превысила 96%.

Для закрытия своего нефтяного баланса ЕС должен импортировать около 500 млн т нефти и нефтепродуктов в год. Это примерно равно 25% всей международной торговли нефтью и нефтепродуктами.

На данный момент спрос на нефть в Евросоюзе находится в противоречивом положении. С одной стороны, высокие цены и экономическая неопределенность оказывают негативное воздействие на потребление моторного топлива. С другой стороны, спрос на «черное золото» в ЕС может поддержать переход на нефтепродукты для производства электроэнергии.

Однако, учитывая экономические проблемы Европы, тенденцию к снижению спроса на моторное топливо и сокращение промышленного производства в 2022 году, более показательными будут данные за 2020 год, когда Евросоюзом было импортировано 440,3 млн т сырой нефти. Также стоит учитывать, что потребление нефти и нефтепродуктов для собственных (энергетических и неэнергетических) нужд в ЕС составляет порядка 80% от совокупного потребления (384 млн т в 2020 году). Четверть импорта сырой нефти в Евросоюзе обеспечивала Россия.

Снижение доступности российской нефти и необходимость поиска альтернатив в первую очередь снижает возможности Евросоюза в области экспорта нефтепродуктов, а во вторую – увеличивает риски для внутреннего рынка ЕС.

Рис. 1

Рынок жидких углеводородов США

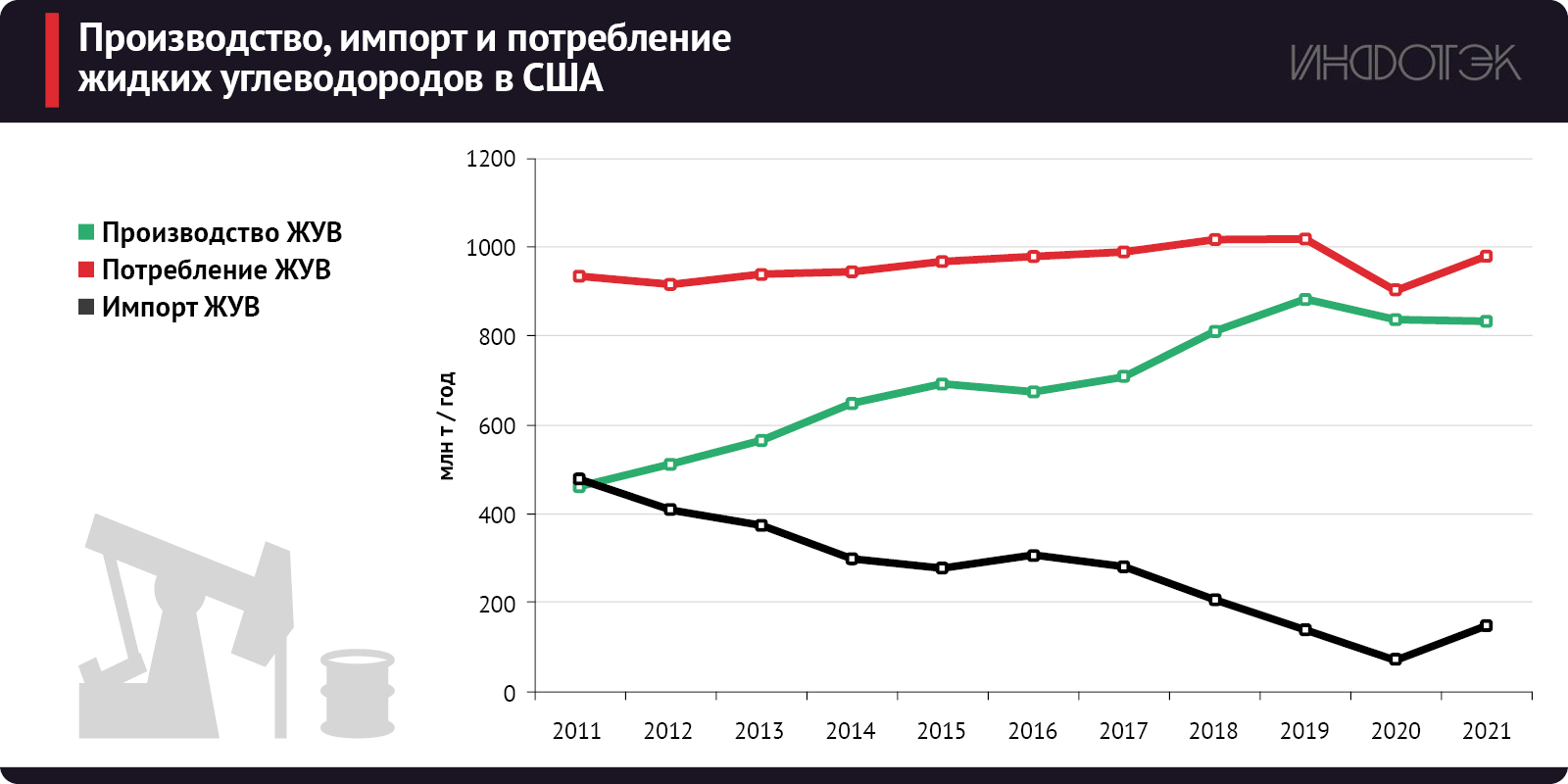

В последние годы США значительно улучшили свой нефтяной баланс, но все же остаются нетто-импортером нефти и нефтепродуктов (см. рис. 2). В 2021 году нетто-импорт ЖУВ в США составил 146,5 млн т.

К началу 2020 года в нефтегазовом секторе Соединенных Штатов сложилась предкризисная ситуация, которая сопровождалась резким сокращением капитальных затрат и сниженными прогнозами добычи со стороны Управления энергетической информации. Пандемия и вызванный ею кризис стали финальным толчком, который привел к неконтролируемому падению производства.

Добыча нефти в США, по данным EIA, достигла пиковой отметки 13,1 млн барр/сут в середине марта 2020 года. А через полтора месяца – к концу апреля – этот показатель сократился до 12,1 млн барр/сут и продолжил падение.

После стабилизации рынка во второй половине 2020 года мировые нефтяные цены достигли порядка $50 за баррель. Это позволило заинтересованным лицам делать прогнозы о скором восстановлении добычи в США до докризисных отметок, так как (якобы) попавшая под удар кризиса часть добычи может быть рентабельна при ценах выше $40 за баррель. Восстановление производства в Соединенных Штатах и правда началось, но его темпы были далеки от прогнозных.

В январе 2021 года американские компании добывали 11 млн барр/сут. К середине сентября 2022 года этот показатель увеличился до 12,1 млн барр/сут. Для сравнения: в 2018 году рост добычи нефти в США составил около 2 млн барр/сут, а в 2019-м – 1,2 млн барр/сут.

Импорт сырой нефти с начала 2021-го по сентябрь 2022-го колебался в пределах 5,3–7,1 млн барр/сут, а экспорт – в пределах 1,8–5 млн барр/сут. К примеру, в середине сентября 2022 года этот показатель составил 3,8 млн барр/сут.

В совокупной структуре нефтяного импорта Соединенных Штатов сырая нефть занимает порядка 70%, а в структуре экспорта – около 30%. Таким образом, США остаются глубоко зависимым от внешних источников нефти регионом.

В первой половине 2022 года экспорт нефтепродуктов из Соединенных Штатов в среднем составлял порядка 6 млн барр/сут. Основным экспортным товаром в этом объеме был пропан (1,39 млн барр/сут, по данным EIA). Большая часть прироста экспорта пропана пришлась на Европу (был достигнут средний показатель 259 тыс. барр/сут).

Рис. 2

Согласно последнему отчету EIA, экспорт сырой нефти из США в Европу вырос до рекордных значений в мае текущего года (до 1,65 млн барр/сут). Но это происходило на фоне слабо изменяющегося объема внутренней добычи и спешного поиска замены российских поставок. Поэтому рост потока на европейском направлении компенсировался снижением экспорта сырой нефти из США в Азию. Стоит заметить, что основными направлениями экспорта американской сырой нефти в 2021 году были Индия (14%), Южная Корея (12%), Канада (11%), Нидерланды (10%) и Китай (8%).

Соединенные Штаты могут довести среднесуточный экспорт сырой нефти до стабильного показателя порядка 3,5–3,8 млн барр. (с 2015 года и с 2019 года этот показатель составляет в среднем около 3 млн). Однако, хоть в теории эти объемы и могут заместить российский газ на европейском рынке, на практике это нереализуемо.

Во-первых, потребуется прекратить экспорт на другие рынки, что приведет к необходимости компенсировать выпавшие объемы (в первую очередь в Индии и Китае). Во-вторых, характеристики поставляемой из США нефти отличаются от российской Urals – Штаты экспортируют преимущественно легкую нефть (и сверхлегкую), которая не является оптимальной заменой российской смеси. В-третьих, США останутся нетто-импортером сырой нефти.

На данный момент американские производители нефти ведут себя осмотрительно: при сохранении текущей динамики роста добычи на предкризисный показатель Соединенные Штаты выйдут только к концу 2023 года. Также стоит обратить внимание на количество задействованных буровых установок. На добыче нефти к середине сентября работает 591 установка (на 190 больше, чем годом ранее), а на добыче газа – 166 (на 65 больше, чем годом ранее). Но рост показателей связан с эффектом низкой базы. В данный момент общее количество задействованных установок примерно в три раза меньше пиковых значений. Притом не наблюдается непрерывного роста. Так, показатель «нефтяных» установок во второй неделе сентября был на пять меньше, чем неделей ранее.

Прогноз EIA предполагает, что средний уровень суточного производства нефти в США в 2022 году составит 12 млн барр., а в 2023-м этот показатель увеличится до 12,6 млн барр. При относительно стабильном спросе на нефть со стороны Соединенных Штатов и при сохранении низкой динамики роста добычи американские производители не смогут заместить выпадающие с европейского рынка в декабре 2022 года 2 млн барр. российской сырой нефти. Более того, никто из производителей не ставил перед собой такой задачи. А у политического руководства Соединенных Штатов нет инструментов, с помощью которых они могли бы в кратчайшие сроки ускорять или замедлять объемы производимой на территории США нефти.

Учитывая прогноз роста спроса на нефть в мире, новые американские объемы не будут способны и в 2023 году заместить уходящую с европейского рынка российскую нефть. Разумеется, мы говорим о ситуации, при которой российское «черное золото» не найдет рынка сбыта за пределами Евросоюза. В противном случае произойдет дальнейшее перераспределение логистических цепочек.

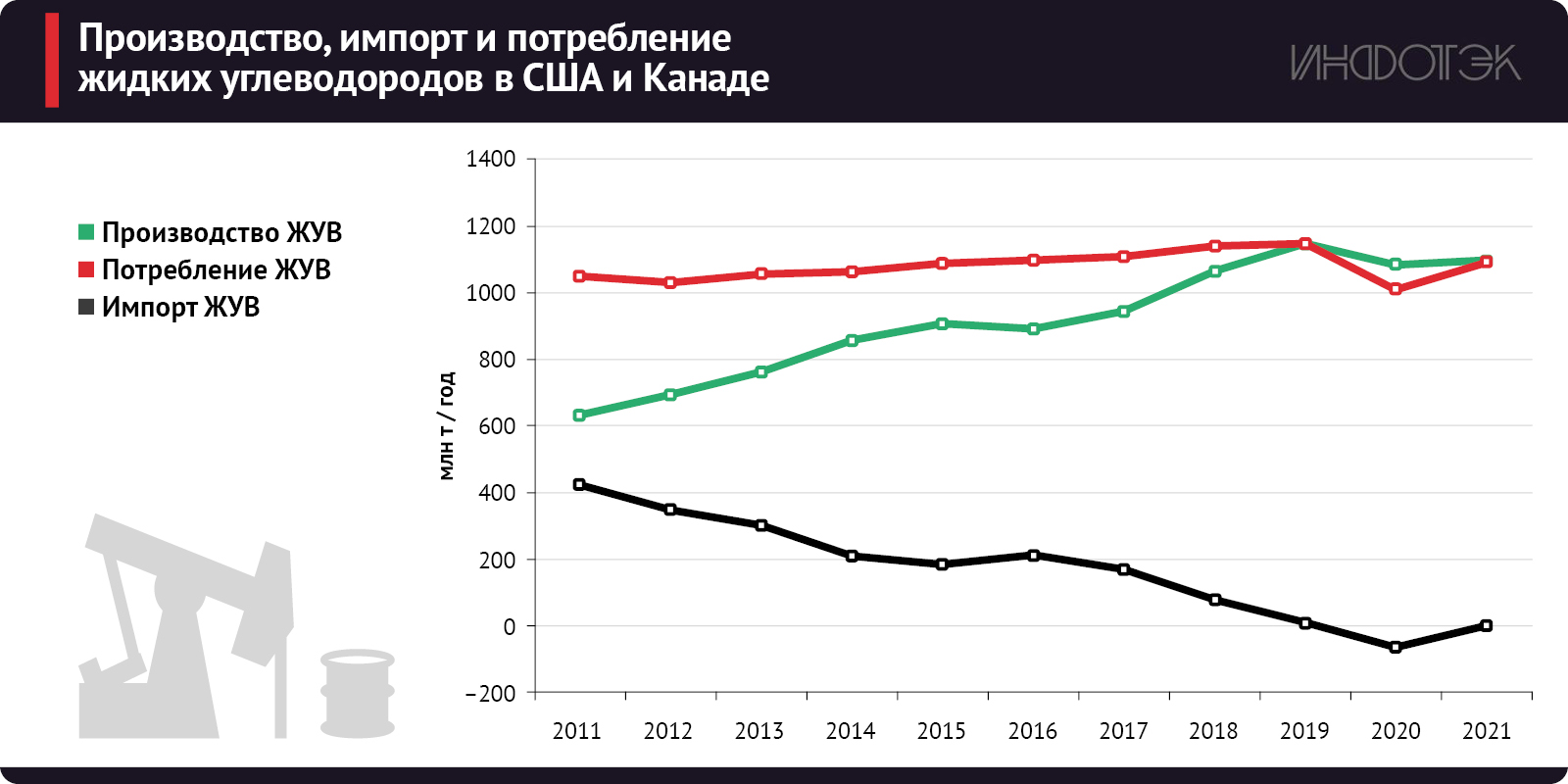

Рис. 3

Рынок газа ЕС

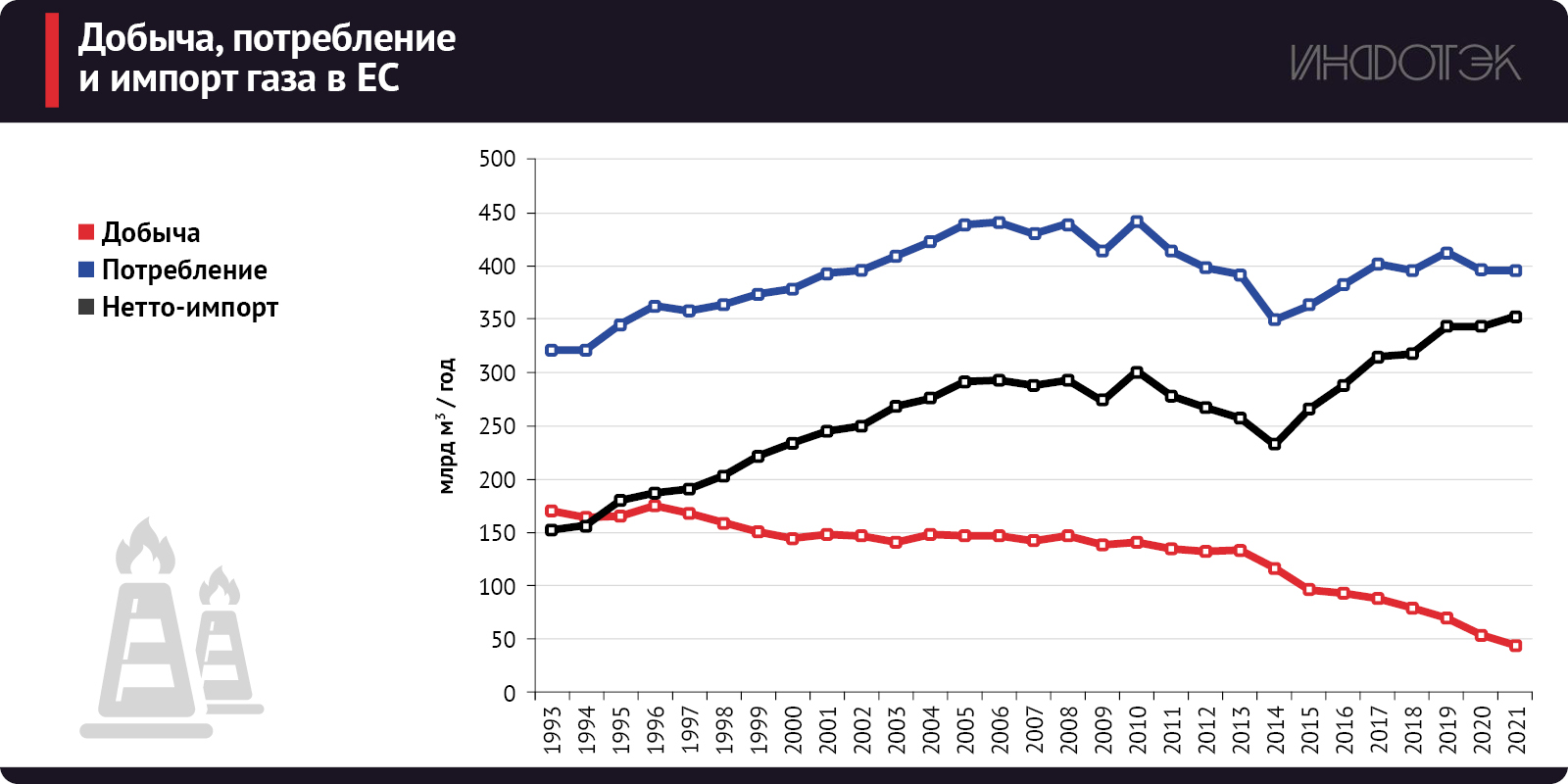

ЕС является главным импортером газа в мире. Рынок газа ЕС дефицитен, и этот дефицит возрастает. Из графика на рис. 4 видно, что дефицит газа в ЕС вырос со 151,37 млрд куб. м в 1993 году до 342,98 млрд куб. м в 2020 году.

В 2021 году добыча газа в ЕС упала до 44 млрд куб. м, а потребление увеличилось примерно до 405 млрд куб. м. Соответственно, нетто-импорт газа в ЕС в 2021 году составил порядка 361 млрд куб. м, или 29,6% от всей международной торговли газом.

При оценке зависимости Евросоюза от импорта стоит учитывать остатки запасов природного газа в подземных хранилищах. Иными словами, импорт превышает текущие годовые потребности. С учетом этого фактора Евростат предлагает оценивать зависимость ЕС от импорта газа (в 2021 году) на уровне 83%.

Как видно на рис. 4, в последнее десятилетие Евросоюзу удалось стабилизировать потребление газа, но добыча газа в ЕС быстро падает, поэтому импорт растет. Дания, последняя страна ЕС, которая имела положительный баланс газа, в 2020 году стала нетто-импортером. Однако она планирует восстановить добычу в 2023 году. Но это не окажет значимого влияния на общую картину.

Евросоюз до настоящего момента не решается накладывать санкции на российский природный газ из-за высочайшей зависимости местного рынка от поставок из России, которые до 2022 года обеспечивали около 40% потребления (включая трубопроводные поставки и СПГ).

Однако по состоянию на начало осени трубопроводные поставки из России обеспечивали всего 9% газа, который потребляется Евросоюзом (в 2021 году – 29%, а средний показатель за первые восемь месяцев 2022 года – 23%). Зато резко выросла доля сжиженного природного газа (включая российский) – до 35–36%.

В течение 2022 года под воздействием энергетического кризиса потребление газа в Евросоюзе падает рекордными темпами. Суммарное сокращение этого показателя за первые восемь месяцев составило 29 млрд куб. м (около 10,5%). При сохранении текущей динамики потребности Евросоюза в импорте «голубого топлива» могут снизиться на 40–50 млрд куб. м относительно показателей 2021 года.

Возможность Европы сохранить текущие рекордные объемы закупок СПГ упирается в нежелание заключать долгосрочные контракты. Долгосрочные контракты на газ противоречат положениям «зеленой сделки», так как их исполнение будет продолжаться до запанированных сроков отказа от ископаемого топлива. То есть для того, чтобы изменить отношение европейских властей к долгосрочным контрактам, необходимо пересмотреть фундамент энергетической стратегии Европейского союза. А без этого такие поставщики, как Катар, которые могли бы заместить до 50 млрд куб. м российского газа со второй половины 2020-х годов, будут отдавать предпочтение азиатским покупателям.

Но значительная часть сжиженного природного газа из Соединенных Штатов, как правило, не связана долгосрочными контрактами с конечным покупателем и ориентируется на наиболее выгодные ценовые предложения.

Свободные мощности для приема СПГ в Европе в 2021 году составляли около 110 млрд куб. м (примерно 50%). Но в странах, куда идет трубопроводный газ из России, этот показатель достигал лишь 70 млрд куб. м.

Иными словами, Европа на рынке СПГ ограничена не только мощностью терминалов, но и тем фактом, что дополнительные поставки сжиженного природного газа она может привлекать только более высокими ценами, чем в Азии. А проблемы европейская экономика испытывает как раз из-за высоких цен, которые приводят к остановке промышленных предприятий и падению спроса на «голубое топливо».

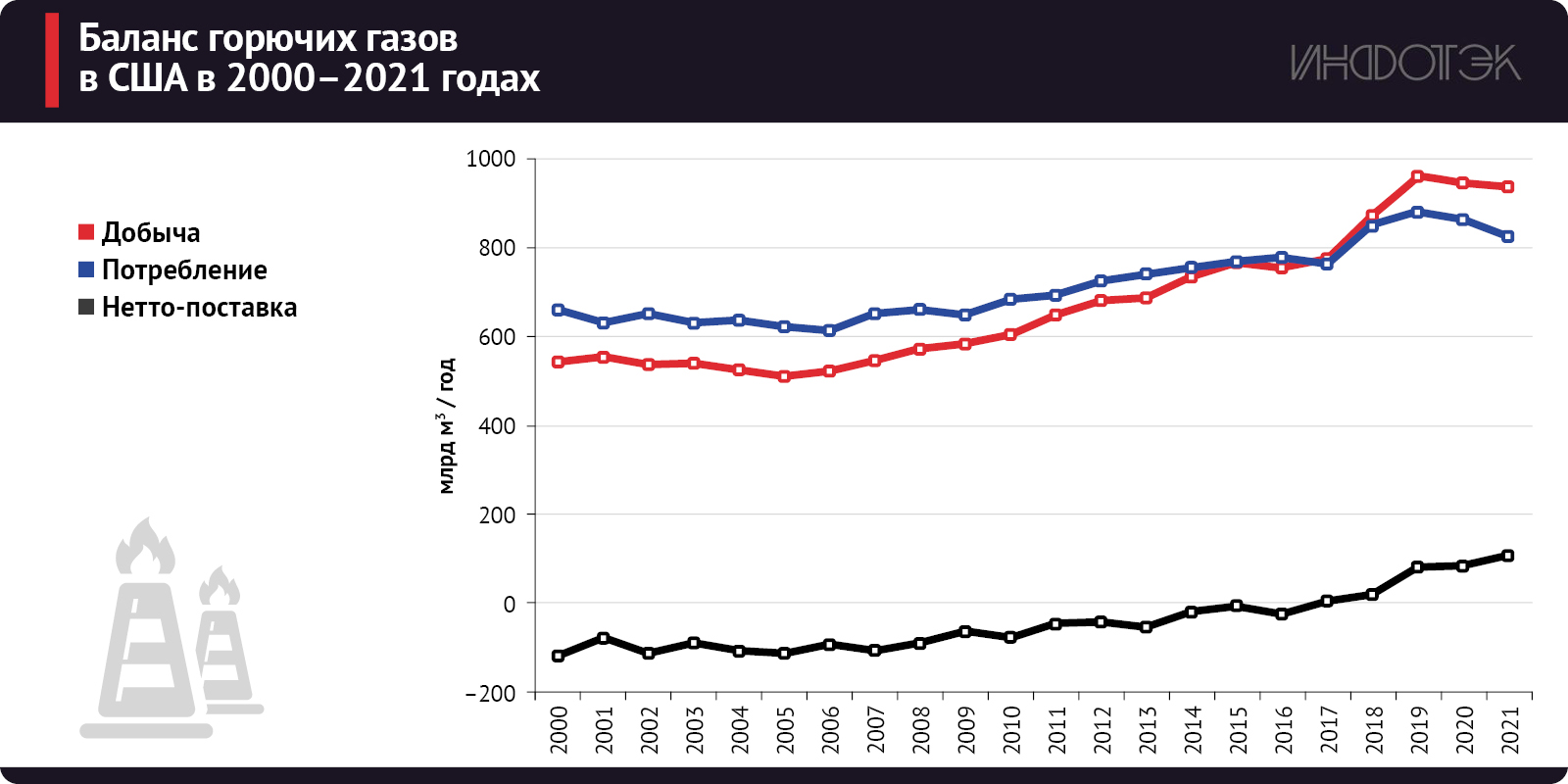

Рынок газа США и Канады

Баланс газа в США показан на рис. 5. Много лет США были нетто-импортером «голубого топлива» и только в 2017 году перешли в категорию нетто-экспортеров. США потребляют больше всех газа в мире, и потребление растет. В 2020 и 2021 годах произошло снижение спроса, но в 2022-м вновь начался рост.

По оценке EIA, в текущем году потребление газа в США увеличится на 101,9 млн куб. м в сутки, достигнув исторического рекорда – 2,45 млрд куб. м в сутки (около 895 млрд куб. м в год). Наиболее динамично потребление природного газа растет в электроэнергетике.

Рис. 4

По данным ЕIA, в 2022 году объем экспорта сжиженного природного газа из США должен был увеличиться на 24,8 млрд куб. м и достичь порядка 125,5 млрд куб. м. Рост должен был произойти за счет ввода в эксплуатацию новых мощностей. Ориентируясь на этот прогноз, президент Соединенных Штатов и подписывал соглашение о намерениях с Евросоюзом об увеличении поставок в Европу не менее чем на 15 млрд куб. м в 2022 году. Но реальные показатели экспорта будут ниже прогнозных из-за произошедшей в июне аварии на крупном заводе Freeport LNG. Если завод не будет запущен до конца года, американский экспорт лишится порядка 10 млрд куб. м.

Рост экспортных поставок из США достиг отметки, после которой на внутренние американские цены начинает влиять экспортная альтернатива. Со второй половины прошлого года показатели Henry Hub начали превышать средние значения за последние десять лет в 2,5–3 раза. Прогноз на четвертый квартал предполагает, что средние котировки на Henry Hub достигнут $9 за МБТЕ (в августе 2022 года – $8,8 за МБТЕ).

Еще во второй половине 2021 года американские политики заговорили о возможном ограничении экспорта. Спрос на «голубое топливо» в стране увеличивается, поэтому рост цен делает произведенный в Соединенных Штатах СПГ фактором политической борьбы внутри страны. Очень удачно, что внезапная авария сократила экспорт как раз на фоне растущего спроса на внутреннем рынке.

В четвертом квартале текущего года экспорт сжиженного природного газа из США должен увеличиться, по данным EIA, на 17% (преимущественно за счет восстановления Freeport LNG) – до 331,3 млн куб. м в сутки. А в 2023 году поставки СПГ увеличатся еще на 5% (на 5,2 млрд куб. м).

Имеющихся на данный момент на территории Соединенных Штатов мощностей по производству СПГ не хватит для замещения российского газа (как трубопроводного, так и СПГ). Даже с учетом сокращения спроса на «голубое топливо» в ЕС.

Учитывая снижение поставок сжиженного природного газа в Европу в августе и начале сентября по сравнению с июлем 2022 года (на 20%), ни поставщики американского газа не готовы к приоритетному снабжению европейского рынка, ни рынок ЕС не сможет выдержать необходимые условия для того, чтобы привлечь 100% СПГ, произведенного в Соединенных Штатах.

Стоит учитывать, что к 2025 году пиковые экспортные мощности СПГ в Соединенных Штатах планируется увеличить примерно на 59 млрд куб. м (до 206,7 млрд куб. м). Наиболее вероятным рынком сбыта для этих объемов будет Китай.

Рис. 5

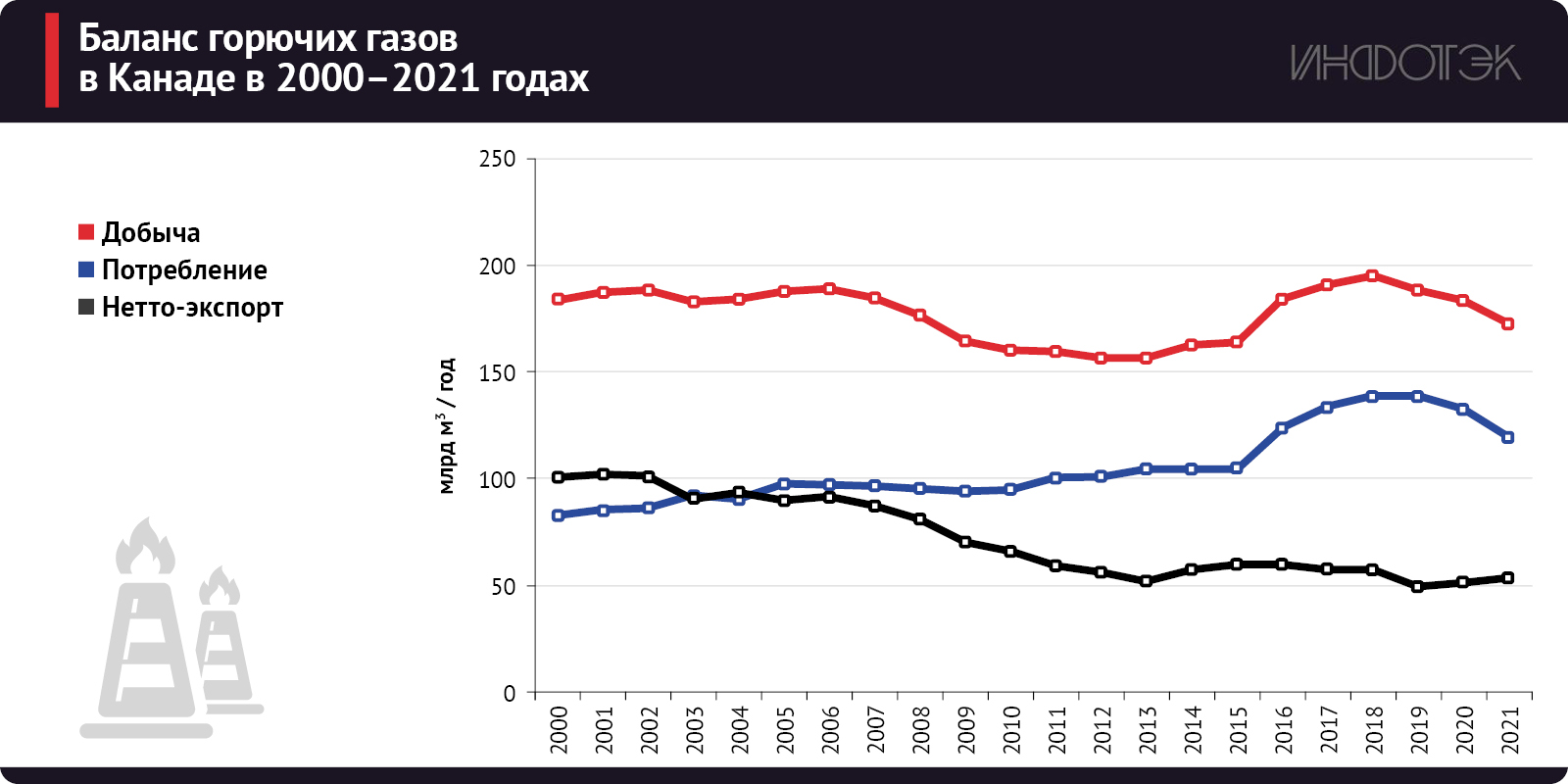

Канада традиционно является нетто-экспортером газа, нефти и нефтепродуктов. Главным рынком сбыта УВС Канады являются США, все остальные партнеры обеспечиваются по остаточному принципу. Сейчас, когда США временно стали экспортером газа, Канада получила свободу в выборе рынков сбыта газа и при необходимости может полностью переориентироваться на поставки СПГ в Европу. Однако даже в этом случае, как видно на рис. 6, Канада сможет обеспечить экспорт около 50 млрд куб. м в год. Но для этого у этой страны нет инфраструктуры, а существующие планы явно ориентированы на рынок АТР.

Рис. 6

Могут ли США обеспечить Евросоюз нефтью и газом?

Соединенные Штаты не могут полностью заместить российские поставки нефти на рынке Евросоюза. Единственный вариант, при котором это теоретически возможно –полный запрет экспорта США на другие направления и готовность Евросоюза использовать для переработки нефть, не отвечающую требуемым характеристикам.

На рынке природного газа Соединенные Штаты не обладают необходимыми мощностями, чтобы заместить российские поставки. Кроме того, в ЕС отсутствует необходимое для этого количество СПГ-терминалов. Даже если к 2025 году возникнет теоретическая возможность полностью заместить российский газ в Евросоюзе (при сохранении текущих показателей спроса на его территории), потребуется полностью перенаправить американские поставки в Европу, оголив остальные рынки. Это нереализуемо с учетом контрактных обязательств ряда компаний и отсутствия у руководства США инструментов, позволяющих управлять экспортными потоками. Кроме того, для привлечения газа американского производства Евросоюзу необходимо будет всегда иметь более высокие цены, чем на рынках Азиатско-Тихоокеанского региона, а Китай должен прекратить наращивать спрос на газ до 2025 года включительно.