Между управляемой деиндустриализацией и структурным кризисом

Как изменился газохимический ландшафт Европы

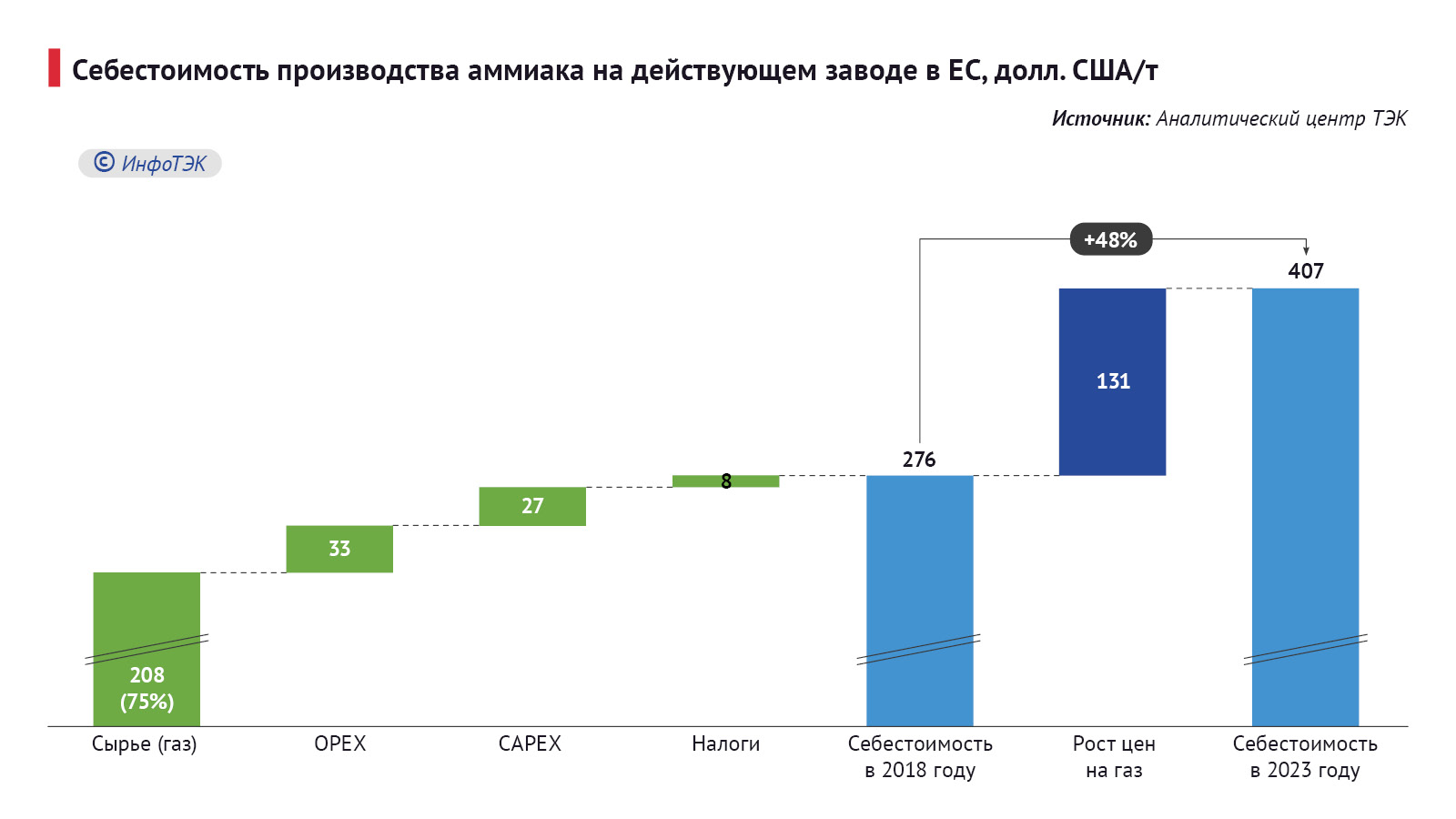

Ситуация на европейском газохимическом рынке последних лет отражает структурный сдвиг энергетической политики, связанный с отказом от поставок российского трубопроводного газа – основного сырья для производства аммиака и метанола. Долгосрочные контракты с РФ на протяжении десятилетий обеспечивали европейской промышленности, в том числе химической, низкую себестоимость и предсказуемость цен. Это, в свою очередь, позволяло эффективно планировать инвестиции, поддерживать устойчивую загрузку мощностей и конкурировать на мировом рынке. Однако геополитические факторы 2022–2024 годов вынудили ЕС искать альтернативы российскому газу в виде поставок СПГ из США, Катара и ряда африканских стран. В результате на европейских газовых хабах сформировались цены, превышающие докризисные уровни. В частности, в 2024-м средняя цена на газ в Европе была на 38% выше, чем в 2018 году.

Экономика производства ухудшилась

Существенный рост цен на газ привел к резкому увеличению себестоимости продукции. Даже при частичной стабилизации газового рынка в 2023-2024 году уровень издержек в Европе остался существенно выше докризисного. В результате затраты на производство одной тонны газохимической продукции в ЕС выросли на 30-50%. Это ослабило экспортный потенциал отрасли, а в случае аммиака и карбамида напрямую затронуло аграрный сектор, сильно зависящий от доступности удобрений. Таким образом, рост цен на газ и их волатильность превратились в ключевой фактор утраты устойчивости европейской газохимической отрасли.

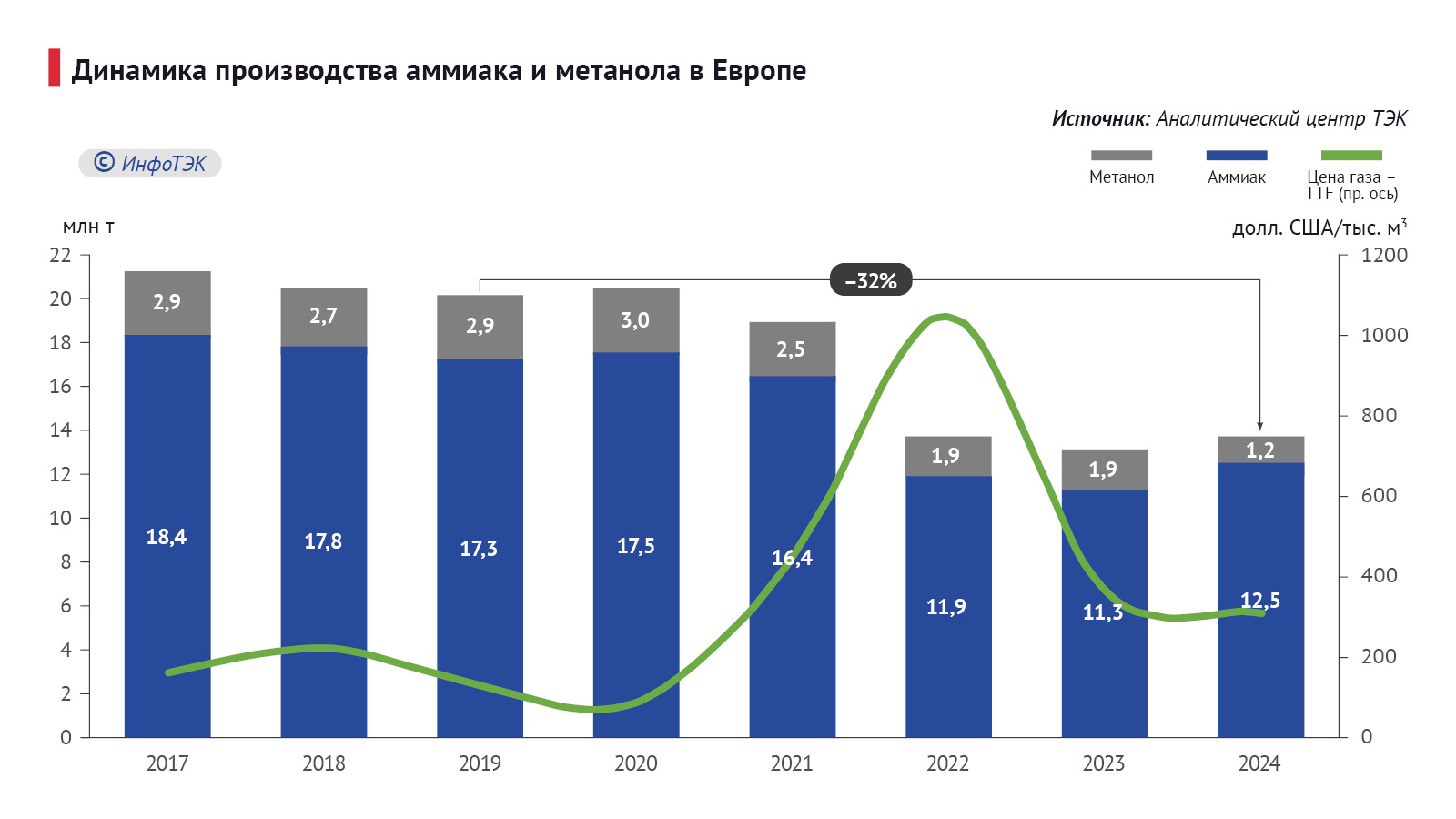

В результате совокупное производство аммиака и метанола в Европе снизилось более чем на 30% с 20,2 млн т в 2019-м до 13,7 млн т в 2024-м.

Объемы производства метанола упали

Европейская метанольная промышленность пережила тяжелейший удар из-за энергетического кризиса – выпуск продукции сократился более чем в два раза с 2,9 млн т в 2019 году до 1,2 млн т в 2024-м. Метанол из ЕС стал неконкурентоспособным, т.к. производители из США и с Ближнего Востока сохранили доступ к значительно более дешёвому сырью. В частности, в Нидерландах на фоне высоких цен на газ был остановлен один из крупнейших европейских заводов BioMCN мощностью 1 млн т.

OCI (бывший владелец BioMCN) неоднократно заявлял в своих отчетах для инвесторов, что перезапуск европейского производства метанола экономически нецелесообразен, пока сохраняется ценовой разрыв с американским газом. Европейские котировки уже два с лишним года остаются выше, чем в США даже несмотря на преодоление пиковых значений. Таким образом, будущее этого метанольного флагмана Европы пока выглядит плачевно.

Помимо мощностей BioMCN компании OCI многие метанольные заводы в ЕС с 2022 года были вынуждены сокращать выпуск продукции или даже временно останавливать производство. Среди них Mitteldeutsche Leuna Chemie (Германия), принадлежащий компании TotalEnergies, комплекс концерна BASF в Людвигсхафене (Германия) и комплекс в Полице (Польша), которым владеет Grupa Azoty.

Загрузка аммиачных мощностей снизилась

Для аммиачных заводов отказ от трубопроводного газа из России обернулся убытками, снижением загрузки мощностей или полной остановкой производства. Выпуск продукции в ЕС с 2019 года сократился почти на треть к 2024-у.

Европейская индустрия азотных удобрений, некогда столп продовольственной безопасности континента, также находится в состоянии глубокого структурного кризиса. Так, крупнейший в ЕС производитель удобрений Yara в 2023 году эксплуатировал свои европейские аммиачные заводы с загрузкой на 20% ниже номинальной мощности.

Помимо Yara последствия отказа от российского газа ощутил на себе немецкий гигант BASF, который объявил в 2023 году о закрытии одной из двух аммиачных линий мощностью 0,4 млн т на своем флагманском комплексе в Людвигсхафене. Американский гигант CF Industries был вынужден временно остановить производство аммиака в Великобритании, не выдержав возросших затрат на природный газ.

Даже с учетом снижения цен на газ в 2023-2024 годов европейский рынок удобрений демонстрирует лишь частичное восстановление – производство аммиака в прошлом году выросло на 10% относительно 2023-го. Это свидетельствует о том, что рентабельность производства до сих пор не вернулась к докризисным показателям.

Безальтернативный импорт

Снижение собственного производства азотных удобрений заставило ЕС нарастить импорт этой жизненно важной продукции: для обеспечения продовольственной безопасности и урожайности аграриям были необходимы удобрения здесь и сейчас. И рынок предложил логичное, но парадоксальное для Евросоюза решение – увеличить их закупки у России.

Отечественные производители смогли предложить комфортные условия – конкурентную цену, короткое логистическое плечо и возможность оперативно закрыть большой объем спроса.

В результате поставки российских минеральных удобрений в Европу с 2023 года до сих пор показывают рекорды. Так, по данным Евростата в первом полугодии 2025-го объем импорта взлетел на 48% в годовом исчислении, достигнув 3,25 млн тонн. В денежном выражении рост оказался еще более существенным: поставки увеличились на 56% и составили 1,2 млрд евро.

Противоречивые пошлины

При этом на фоне растущего импорта и увеличения стоимости газохимической продукции ЕС принял решение о введении с 1 июля этого года новых пошлин на российские и белорусские минеральные удобрения. Данный шаг экономически не рационален и противоречит здравому смыслу.

Формально пошлины были введены для защиты внутреннего производителя и снижения зависимости от поставок из РФ. Однако в реальности эта мера поможет лишь европейским химическим концернам, тогда как все издержки лягут на плечи европейских аграриев, которые будут вынуждены тратить гораздо больше средств на закупку удобрений.

Котировки карбамида резко отреагировали на введение пошлин – за июль они выросли на 16%. В результате, средние цены в первый месяц действия пошлин превысили 420 евро за тонну карбамида.

Постепенный рост пошлин на азотные и комплексные удобрения неизбежно увеличит себестоимость европейского сельхозпроизводства. Как следствие, цены на полках в магазинах тоже подрастут. Таким образом, в стремлении усилить давление на внешних партнеров ЕС фактически формирует угрозу собственной продовольственной безопасности, создавая почву для инфляции и снижения конкурентоспособности европейских фермеров на мировом рынке.

Вывод

Сегодня можно констатировать, что ЕС столкнулся с закономерным последствием своей же энергетической политики. Решительный отказ от российского трубопроводного газа привел к структурному кризису в одной из некогда флагманских отраслей европейской промышленности – газохимии. А ввод пошлин на минеральные удобрения может больно ударить по продовольственному сектору. Все это создает предпосылки масштабной деиндустриализации европейского континента, сопровождаемой закрытием промышленных производств или их переносом на территории с более благоприятной экономической конъюнктурой.