Мал золотник, да дорог

Анализ российского рынка топливных присадок и перспективы импортозамещения

Михаил Ершов, генеральный директор ООО «Центр мониторинга новых технологий» (ЦМНТ),

Всеволод Савеленко, руководитель R&D ООО «Центр мониторинга новых технологий» (ЦМНТ),

Ульяна Махова, шеф-редактор FUELS Digest

В условиях санкционного давления на логистические цепочки и торговлю между Россией и европейскими странами обнажилась зависимость нефтеперерабатывающей отрасли от импортной химии и оборудования. Ситуация коснулась и рынка присадок к топливам, поскольку большая часть используемых присадок – зарубежного производства. И хотя у некоторых заводов еще остались на складах запасы химии, они не бесконечны и уже начинают подходить к концу. Актуальной становится проблема поиска новых присадок, которые позволяли бы поддерживать качество выпускаемой продукции на требуемом уровне. Рассмотрим подробнее типы присадок, степень зависимости от импорта и возможности по развертыванию российских производств.

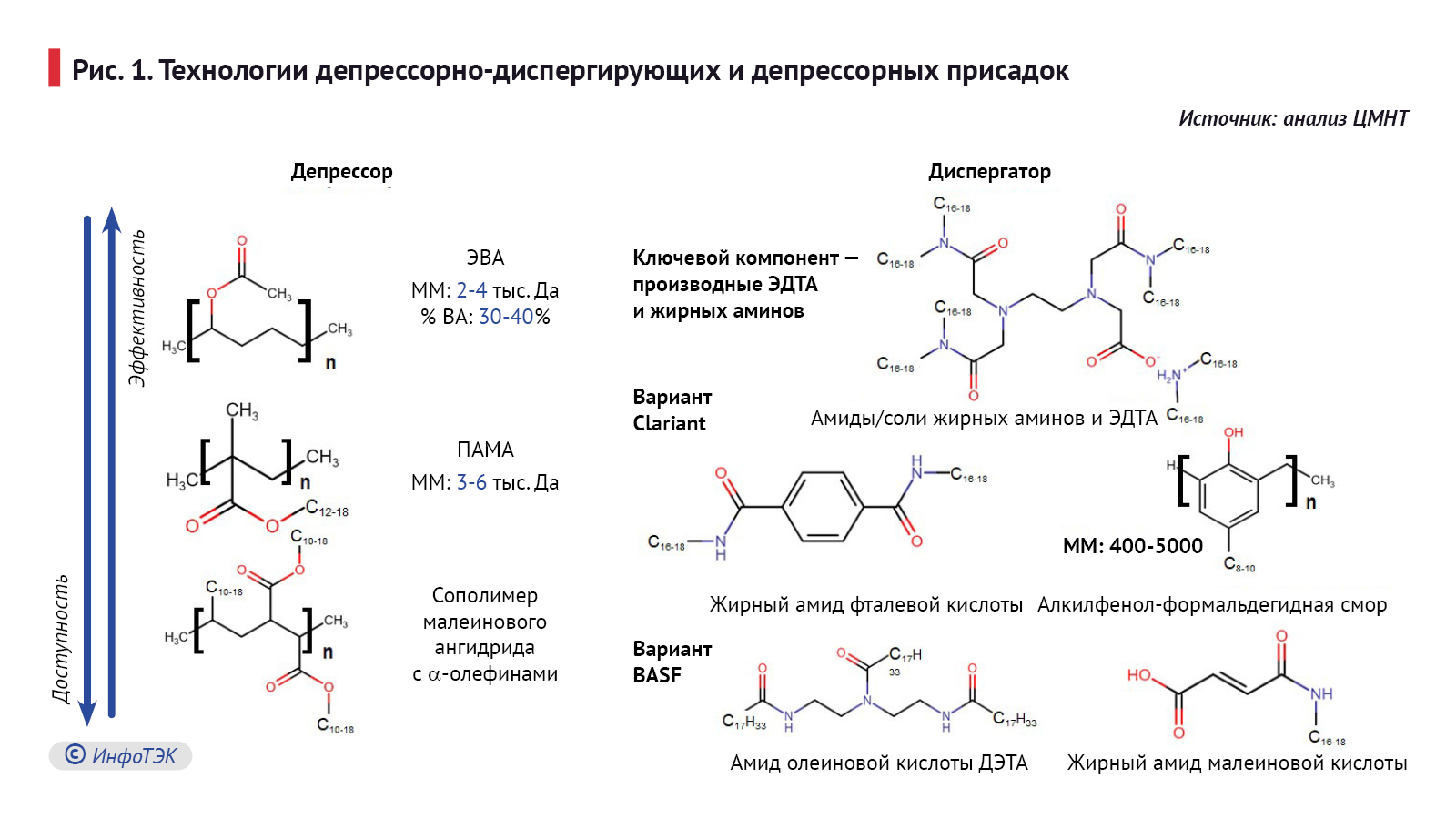

Депрессорно-диспергирующие и депрессорные присадки

Депрессорно-диспергирующие (ДДП) и депрессорные (ДП) присадки предназначены для улучшения низкотемпературных свойств топлив. Наиболее высокими температурами кристаллизации обладают нормальные парафины, прямые углеводородные цепочки алканов. Именно они при охлаждении начинают образовывать пространственную структуру, объединяясь друг с другом. Назначение депрессорного компонента для дизельного топлива – препятствовать росту кристаллов, однако возникновению кристаллов депрессор помешать не может. Поэтому при длительном хранении дизельного топлива только с депрессорной присадкой образовавшиеся мелкие кристаллы концентрируются на дне резервуаров. Для того чтобы помешать их оседанию, необходим диспергирующий компонент, отталкивающий кристаллы парафинов друг от друга. Принцип действия депрессорных присадок к тяжелым и остаточным топливам такой же, как и у дизельных, но требования к седиментационной устойчивости обычно не предъявляются.

Суммарный рынок депрессорно-диспергирующих и депрессорных присадок к топливам (включая вакуумный газойль и мазут) в России достигает порядка 23 тыс. т, или до 18 млрд рублей ежегодно. При этом ДДП, как более востребованный и высокотехнологичный продукт, занимают большую долю рынка, особенно в денежном эквиваленте (более 70%). Доля импорта в потреблении ДДП составляет 95%, так как отечественные технологии производства подобных присадок проигрывают предложениям ведущих мировых поставщиков (Infenium, Clariant, BASF).

К эффективности ДП для тяжелых топлив предъявляются менее жесткие требования, поэтому в товарных присадках существует большая вариативность химических структур, а отечественные производители более конкурентоспособны.

Среди технологий депрессоров для дизельных топлив наиболее эффективными являются: сополимеры этилена и винилацетата, полиалкилметакрилаты, сополимеры эфиров малеинового ангидрида с α-олефинами. Среди технологий диспергаторов наиболее распространенными являются производные жирных аминов: продукт взаимодействия ЭДТА и жирных аминов, жирный амид фталевой кислоты, алкилфенолформальдегидная смола, амид олеиновой кислоты и ДЭТА, жирный амид малеиновой кислоты (см. рис. 1).

Организации отечественного производства депрессоров на основе сополимеров этилена и винилацетата препятствует отсутствие технологии и основного технологического оборудования (реактора высокого давления – 100 МПа и выше). Синтез ДП на основе полиалкилметакрилатов и сополимеров эфиров малеинового ангидрида с α-олефинами может быть налажен на действующих мощностях по выпуску акриловых полимеров. Но в этом случае будет наблюдаться острая конкуренция за производственные мощности и за сырье (прежде всего жирные спирты и олефины) с выпуском депрессорных и загущающих присадок для смазочных материалов. Учитывая относительно невысокие капитальные затраты, организация производства ДП указанного типа возможна на новых площадках и с использованием альтернативного сырья.

Противоизносные присадки

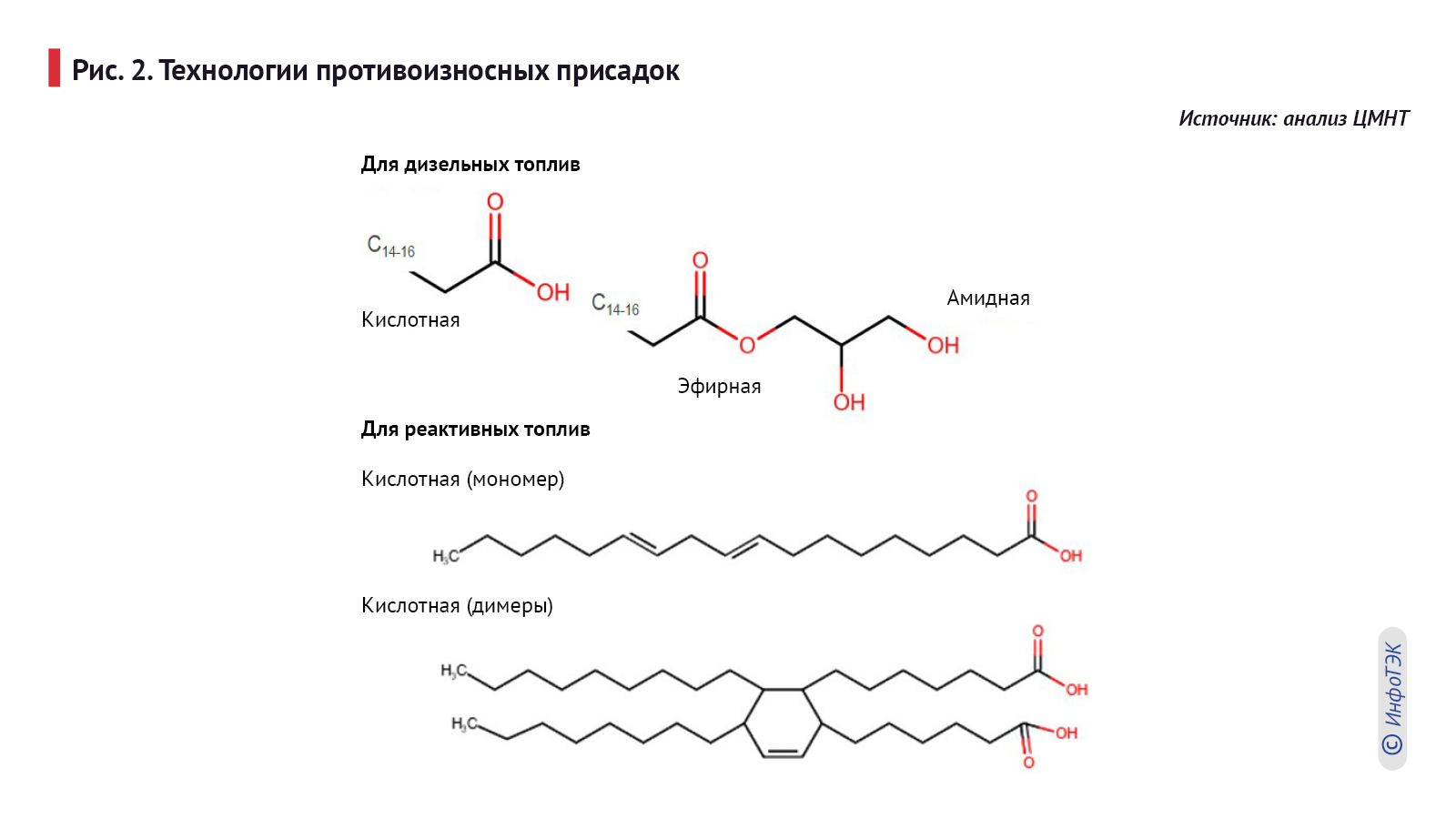

Противоизносные присадки (ПИП) необходимы для улучшения смазывающих свойств дизельных и реактивных топлив, прошедших гидропроцессы. Жесткие требования к содержанию серы в дизельном топливе (10 ppm) приводят к тому, что многие сернистые соединения, характеризующиеся высокими смазывающими свойствами, удаляются из топлива.

Для реактивных топлив не существует таких строгих требований, как для дизельных, однако общее ухудшение качества нефти приводит к необходимости вовлекать в товарный керосин больше гидроочищенной фракции. Получаемая в процессе гидрокрекинга керосиновая фракция также нуждается в улучшении ее смазывающих свойств. Принцип действия присадок заключается в образовании на поверхности металлов пленки, защищающей его от износа при трении (см. рис. 2).

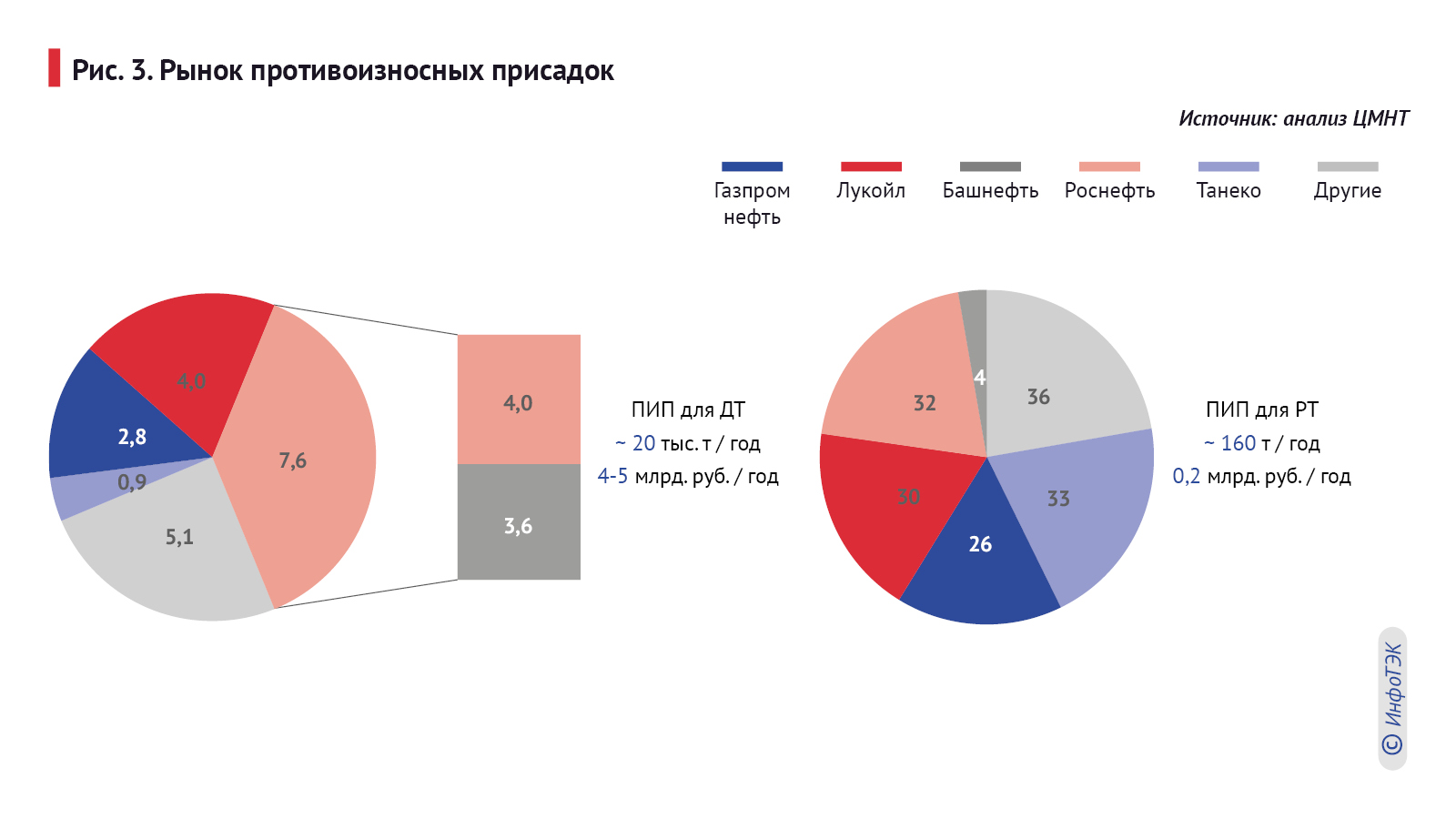

Значительную часть российского рынка противоизносных присадок для дизельных топлив занимают отечественные производители, выпускающие продукцию под собственной товарной маркой и по собственной нормативно-технической документации. При этом в качестве сырья они чаще всего используют импортные низкозастывающие жирные кислоты таллового масла, поэтому истинная доля отечественных присадок не превышает 30% (см. рис. 3).

Для обеспечения требуемых эксплуатационных свойств применяются узкие фракции жирных кислот с малым содержанием предельных кислот и высокой долей полиненасыщенных. Модификация структуры жирной кислоты – этерификация, амидирование или димеризация – также положительно сказывается на низкотемпературных свойствах активных веществ противоизносных присадок. Все перечисленные активные вещества обладают примерно одинаковой эффективностью, варьирующейся в зависимости от конкретного типа топлива, их промышленное производство может быть достаточно оперативно налажено в России (см. рис. 3).

Для применения в качестве противоизносных присадок в авиации в России допущены две импортные присадки – HiTEC 580 и Unicor J, а отечественное производство отсутствует. На данный момент компания Afton прекратила выпуск присадки HiTEC 580, поэтому ее потребление носит лишь остаточный характер, а в перспективе ближайших лет 100% отечественного рынка ПИП для РТ будут представлены Unicor J.

Для развития отечественного производства необходимо решить главную проблему – получение допуска к применению топлива с новой присадкой. Относительно малозатратный и оперативный протокол допуска будет обеспечен только для продуктов, идентичных по составу и свойствам ранее допущенным – это димеры жирных кислот (активное вещество Unicor J) и дистиллированные нафтеновые кислоты по ГОСТ 13302.

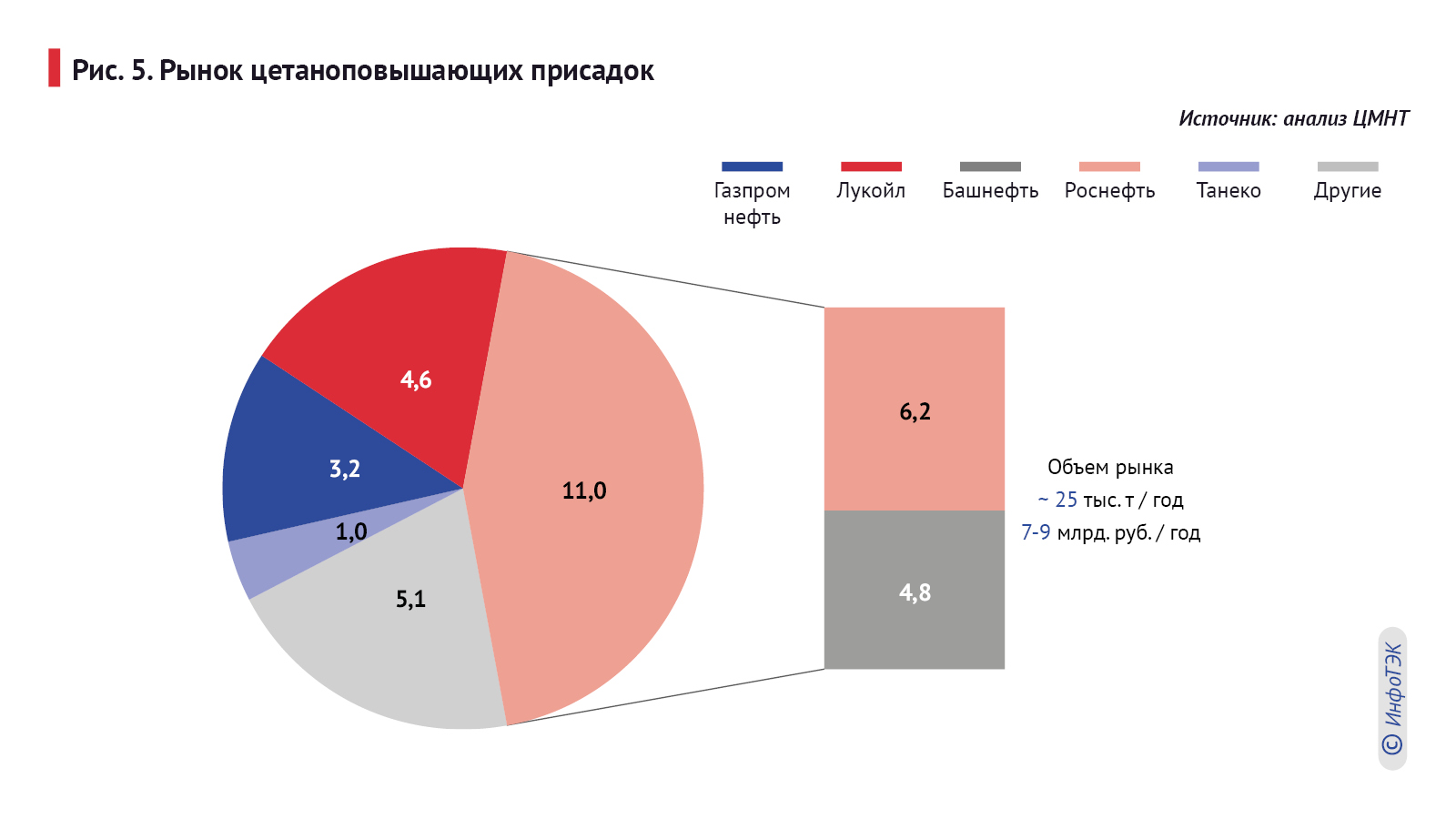

Цетаноповышающие присадки

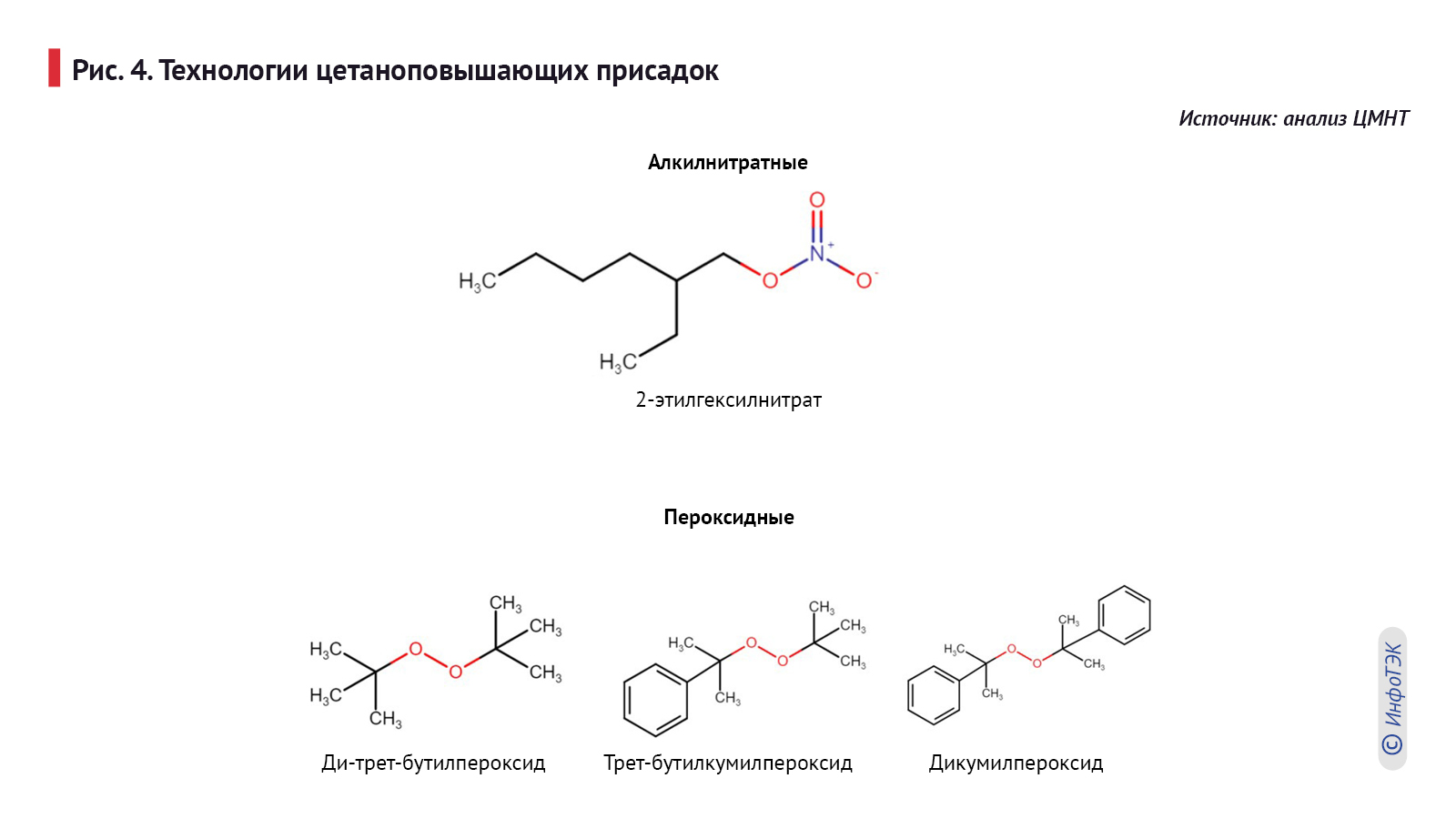

Цетаноповышающие присадки (ЦПП), или промоторы воспламенения, предназначены для улучшения воспламеняемости дизельных топлив. Их принцип действия связан с использованием молекул, распад которых происходит с образованием свободных радикалов, инициирующих воспламенение топлива. Чаще всего с этой целью применяются молекулы, имеющие в своем составе связи O–O (пероксиды) или O–N (нитраты) (см. рис. 4).

Единственной производящейся на данный момент в РФ цетаноповышающей присадкой является 2-этилгексилнитрат. Его выпуск осуществляется на двух предприятиях: ФКП «Завод им. Я. М. Свердлова» и ФКП «Бийский олеумный завод». Мощность этих предприятий составляет, соответственно, 14 и 12 тыс. т в год, при фактических поставках порядка 10 и 5 тыс. т в год.

Имеющихся мощностей для производства ЦПП в России должно быть достаточно для удовлетворения внутренних потребностей (см. рис. 5), тем не менее лимитирующим фактором при выпуске алкилнитратной ЦПП является дефицит ключевого сырья – 2-этилгексанола. В качестве альтернативы нитратам ведутся разработки пероксидных ЦПП, преимуществами которых являются более широкодоступное сырьевое обеспечение и отсутствие антагонизма с противоизносными присадками. Разработку промышленных технологий производства промоторов на основе органических перекисей ведут ООО «Алтайские присадки» и ООО «РН-ЦИР».

Антистатические присадки

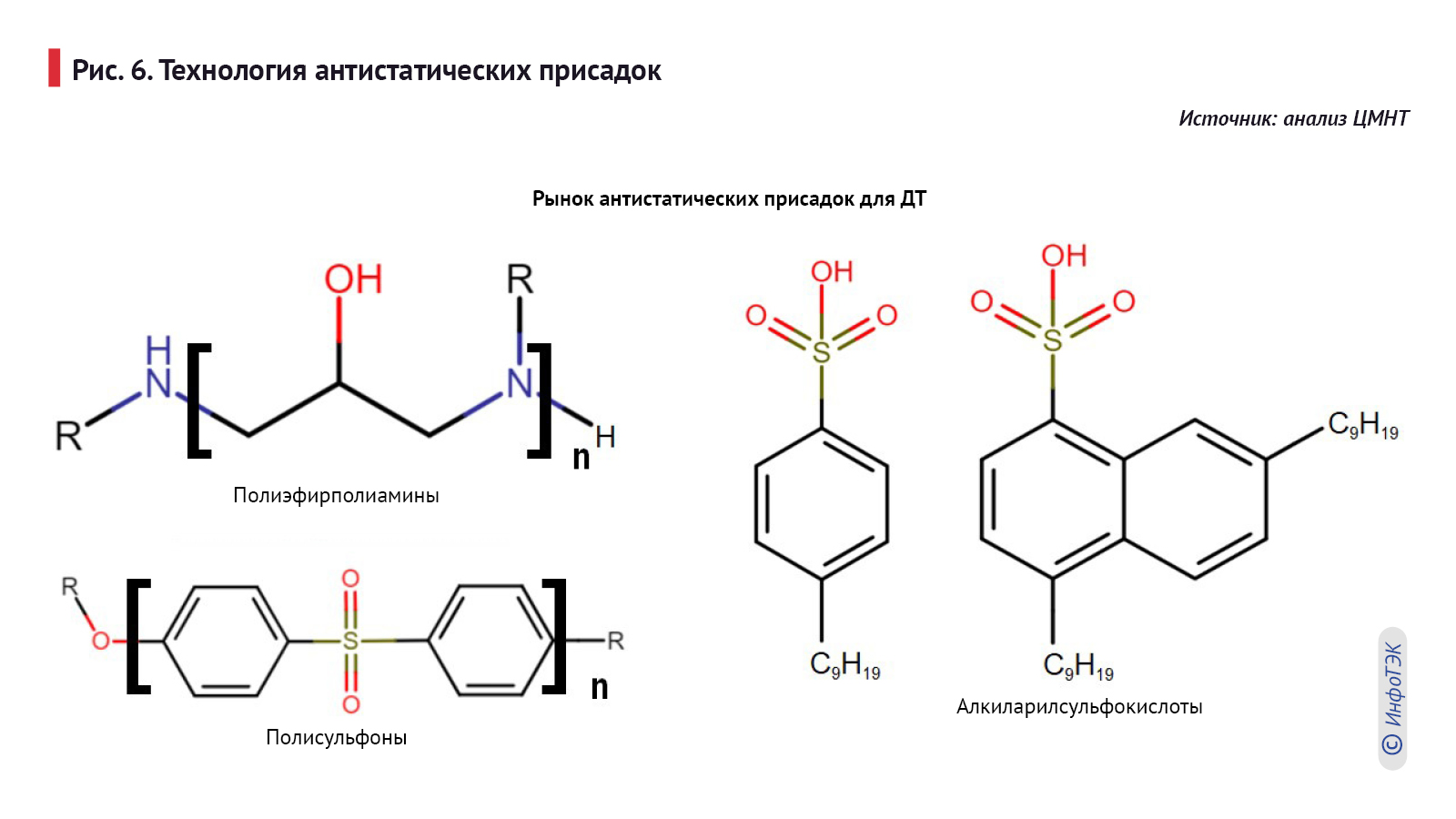

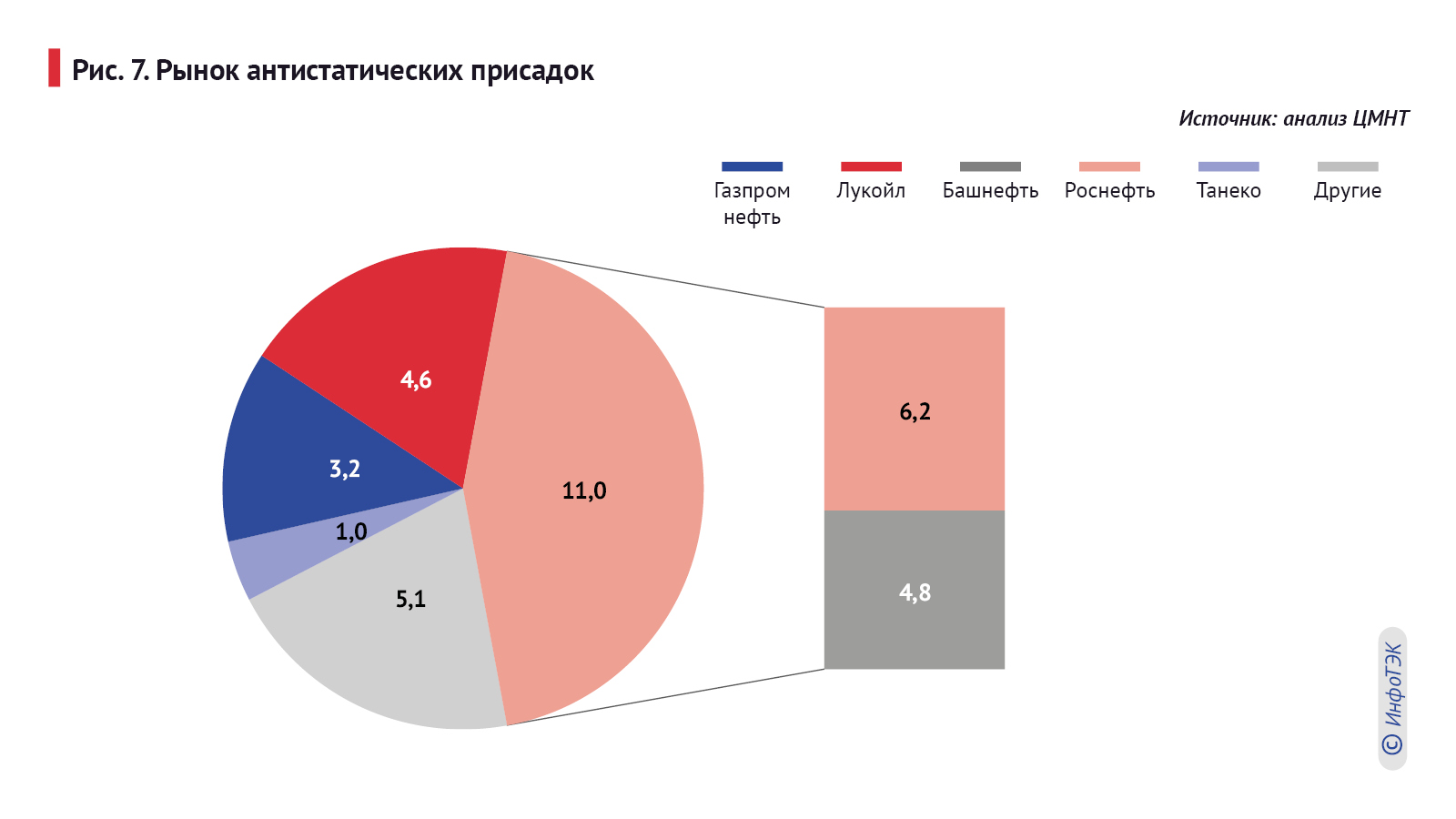

Использование антистатических присадок необходимо для улучшения проводимости топлива. При перекачке, перемешивании и других интенсивных процессах, при которых происходит трение слоев жидкости реактивных, дизельных топлив или бензинов между собой, может образоваться заряд статического электричества. Повышение проводимости позволяет заряду рассеиваться, не накапливаясь до опасного предела. На практике эти присадки необходимы при заправке самолетов реактивным топливом и при закачке малосернистых автомобильных топлив в танкеры (скорость которой ограничивают из тех же соображений).

Объем рынка антистатической присадки для ДТ составляет порядка 90 т в год, или около 100 млн рублей в год. В России производство беззольных антистатических присадок отсутствует, поэтому 100% внутреннего спроса удовлетворяется импортными поставками. Доминирующим поставщиком является компания Innospec со своими продуктами серии Stadis (425 и 450). Композиция антистатика от Innospec включает в себя сразу несколько функциональных компонентов: полисульфонов, алкиларилсульфокислот и полиэфирполиаминов (см. рис. 6).

Для организации промышленного выпуска в России требуется разработка технологии, получение допуска на применение. Крайне небольшой объем внутреннего рынка (см. рис. 7) не позволяет выйти на адекватную окупаемость проекта без диверсификации линейки выпускаемой продукции или поддержки инвестиций.

Многофункциональные присадки к брендовым топливам

Основными компонентами современных многофункциональных присадок (МФП) являются детергенты (моющие присадки), антикоррозионные присадки и модификаторы трения. Помимо них в состав многофункциональных пакетов входят вспомогательные компоненты: деэмульгатор, антиокислитель, маслоноситель и растворитель. Их назначение заключается в улучшении совместимости присадок с бензинами и уменьшении потенциальных негативных эффектов при хранении и применении легированных бензинов (см. рис. 8).

Моющий компонент обеспечивает ключевую функцию многофункционального пакета и брендового бензина – способность поддерживать чистоту топливной системы. Соединения моющего компонента представляют собой неионогенные поверхностно-активные вещества (ПАВ), способные к вытеснению образовавшихся отложений с поверхности металла и солюбилизации зарождающихся смолистых частиц в топливе.

Антикоррозионные присадки, или ингибиторы коррозии, необходимы при перекачке топлива, при длительном хранении в баках автомобилей или в металлической таре. Коррозия углеродистой стали в бензинах проходит по электрохимическому механизму в присутствии воды и растворенного кислорода. Содержание воды в топливе оказывает значительное влияние на скорость протекания процесса коррозии металла.

В ДВС непосредственно на полезную работу расходуется около 25% теплоты, выделившейся при сгорании топлива, тогда как порядка 18% энергии топлива теряется в ходе трения деталей двигателя. Значительные потери приходятся на трение между поршневыми кольцами и стенками цилиндра. Именно здесь и особенно в области верхнего поршневого кольца (наиболее труднодоступной для смазывания) преимущественно работает введенный в топливо модификатор трения. Потенциал модификатора трения по экономии может составлять до 1–3% дополнительной энергии топлива, переведенной в полезную работу.

Объем рынка многофункциональных присадок к брендовым топливам составляет порядка 10 тыс. т в год, или 5–6 млрд рублей в год. Среди их потребителей лидерство удерживают три компании с сильными топливными брендами: «Лукойл», «Газпром нефть» и «Роснефть». Доля импорта в потреблении МФП составляет порядка 95%, а ключевым поставщиком является BASF со своей серией присадок Keropur, обеспечивающей более 65% спроса на присадки для брендовых топлив компаний «Лукойл» и «Роснефть». Вторым по востребованности производителем выступает Afton с присадкой марки HiTEC, используемой для производства топлив G-Drive от «Газпром нефти».

По принципиальной химии ключевых компонентов можно выделить основные классы активных веществ:

- моющие компоненты для бензинов – основания Манниха, сукцинимиды, полиизобутиленмоноамины;

- модификаторы трения – эфиры и амиды жирных кислот;

- антикоррозионные компоненты – производные янтарной кислоты, димеров жирных кислот и аммонийных солей жирных кислот;

- моющие компоненты для ДТ – аналогичные моющим компонентам для бензинов, но в виде четвертичных аммониевых солей.

Основная сложность при организации промышленного выпуска МФП – отсутствие технологий, подтвержденных результатами испытаний, а также дефицит важных сырьевых компонентов – прежде всего олефинов требуемой молекулярной массы.

Заключение

Рынок присадок для моторных топлив находится в разной зависимости от импорта. Наибольшая зависимость проявляется в случае депрессорно-диспергирующих присадок и противоизносных присадок для реактивного топлива. Ключевым вопросом в отношении отечественной противоизносной присадки для авиатоплива остается допуск к применению. При этом технологии их производства весьма просты и доступны. Производство российских депрессорно-диспергирующих присадок ограничено дефицитом технологий и специального оборудования. С учетом относительно невысоких капитальных затрат организация производства депрессорных присадок возможна на новых площадках и при использовании альтернативного сырья.

Потребление антистатических и многофункциональных присадок находится в не менее сильной зависимости от импорта. Лимитирующим фактором для производства антистатической присадки является небольшой объем внутреннего рынка. Окупаемость проекта будет зависеть от того, насколько широкое применение найдет данная химия в других отраслях.

Что касается многофункциональных присадок, то тут играют негативную роль отсутствие отечественных технологий и дефицит некоторых видов сырья, необходимых для синтеза компонентов.

В наименьшей зависимости от импорта находится рынок цетаноповышающих и противоизносных присадок для дизельных топлив. Мощностей по производству первых из них достаточно для обеспечения внутреннего потребления. По вторым – существуют развитые технологии, и при условии расширения сырьевой базы их количества также будет достат