Коррекция урана

Какие изменения произойдут на рынке урана до 2050 года

В первые три месяца 2025 года цена на уран продолжила снижаться. Падение цены составило порядка 11,4% — она опускалась до отметок $63,3 за фунт. Таким образом, мы получаем уже пять кварталов подряд непрерывного движения цены вниз. При этом только что закончившийся квартал стал из этой серии для цены на уран самым неуспешным. Если рассматривать картину более глобально, то последний раз за квартал цена так снижалась только в апреле 2022 года – во втором квартале, сразу после начала СВО цена на уран опустилась на 15,8%, однако это движение можно «списать» на обычную техническую коррекцию рынка, т.к. до этого за три месяца рост составил свыше 38%!

Сильный рынок

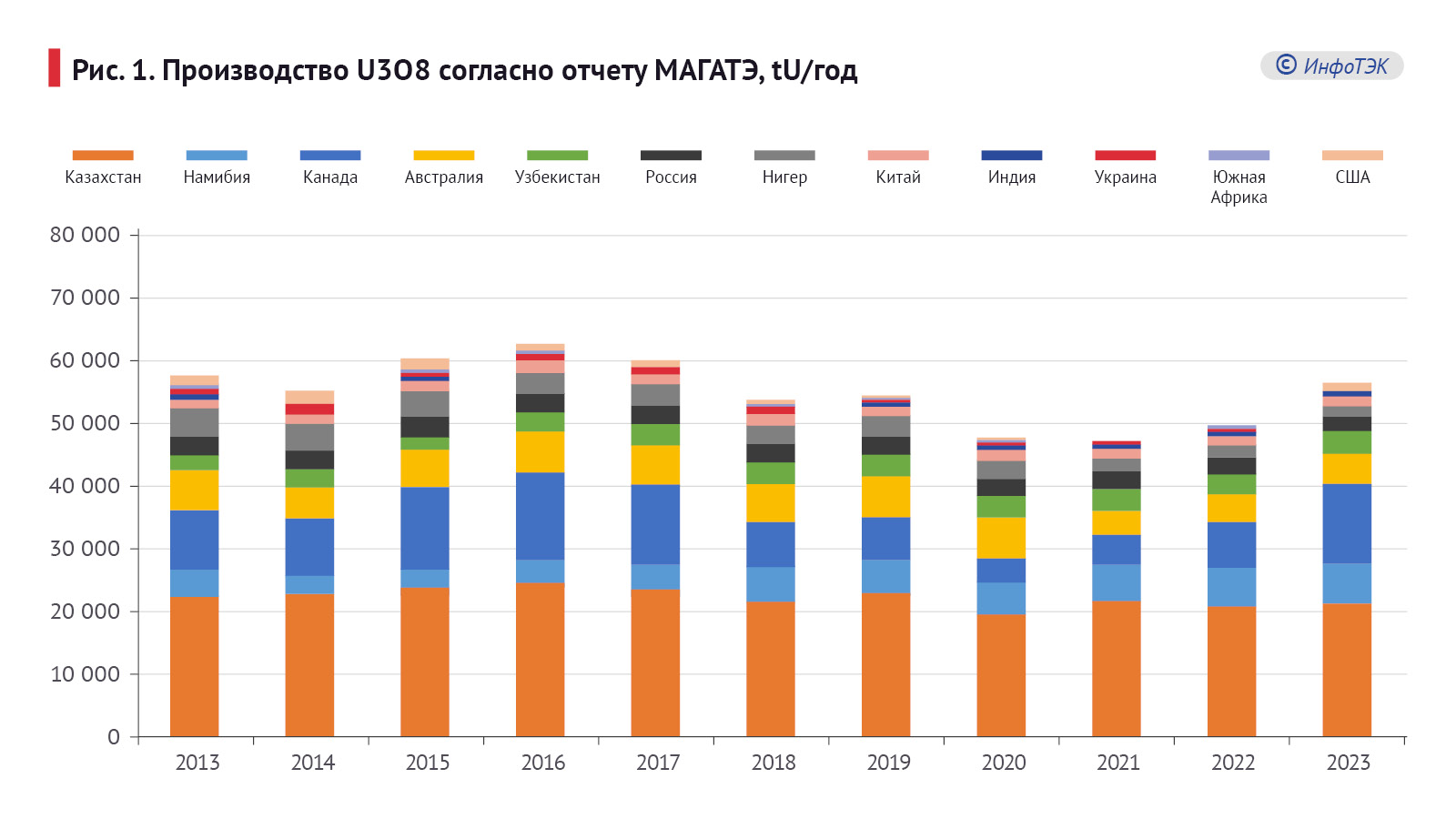

В настоящее же время мы продолжаем считать, что с фундаментальной точки зрения рынок остается достаточно сильным. За 2023 год, по данным от разных источников, сообщалось о мировой добыче чуть более 54 000 tU. МАГАТЭ в своем последнем отчете за 2024 год сообщал о производстве 56 143 tU, большая часть которого пришлась на Казахстан.

В свежем же совместном отчете МАГАТЭ и Агентства по ядерной энергетике за 2024 год (т.н. «Красная книга») фигурирует уточненная цифра за 2023-й – 54 345 tU. Забегая вперед, отметим, что производство в России в 2023-м составило 2 600 tU – это порядка 4,8% от мирового производства. Россия занимает шестое место после Казахстана, Канады, Намибии, Австралии и Узбекистана.

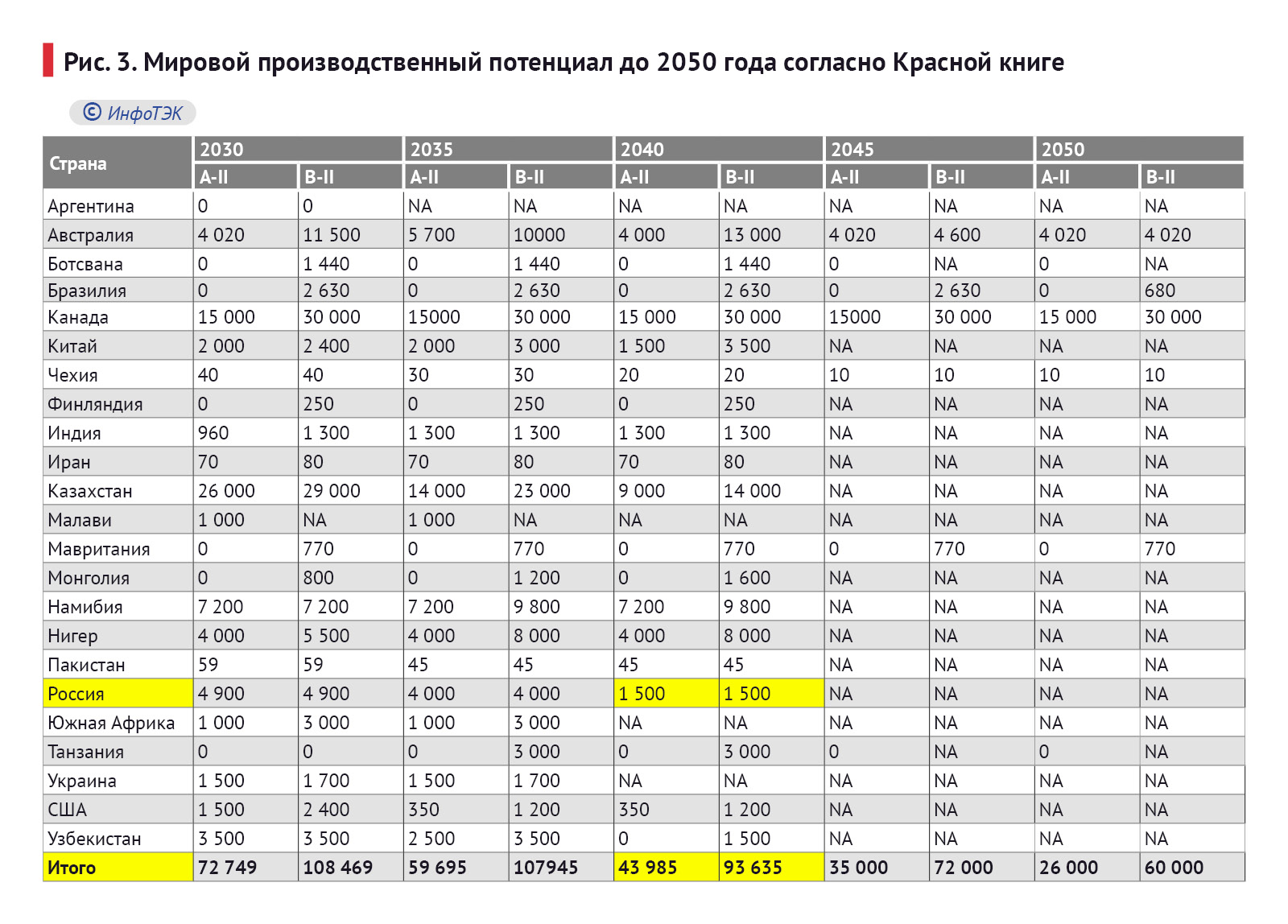

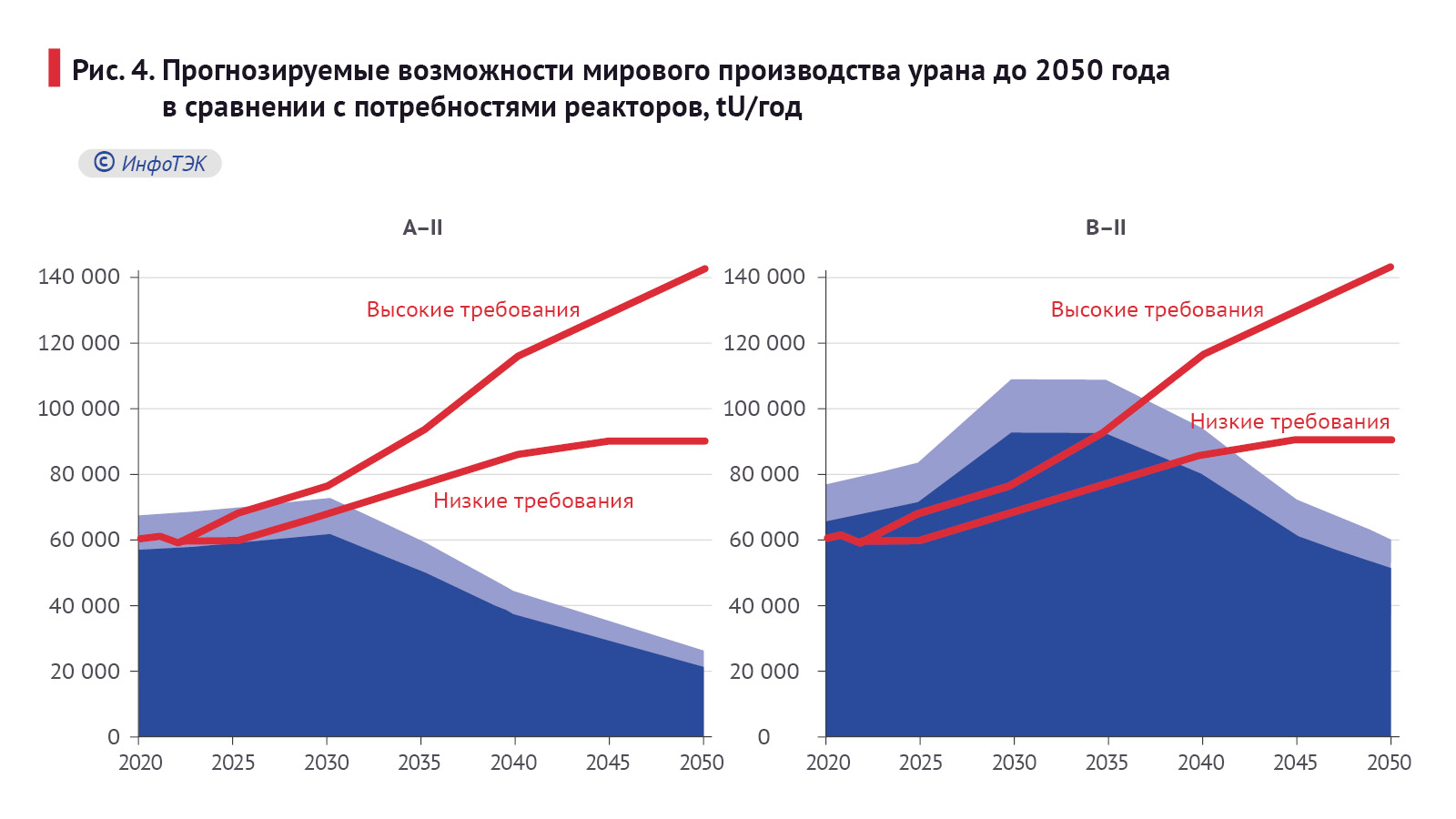

Касаемо перспектив добычи, ведомства провели соответствующий опрос относительно ситуации до 2050 года. Оценить такие перспективы на ближайшие 25 лет смогли только четыре страны. Остальные (в т.ч. Россия) ограничились 15-летним горизонтом.

«Красная книга»

В «Красной книге» отмечается, что:

Прогнозируемая общая производственная мощность (округлено до ближайших 500 т урана) на 2030 год составляет 72 500 т урана для действующих и утвержденных производственных центров (категория A-II) и 108 500 т урана с учетом запланированных и перспективных центров (категория B-II). Таким образом, ожидаемое производство в 2023 году (54 345 т урана) составляет около 76% от производственной мощности (при условии, что оценка A-II на 2025 год корректно отражает возможности 2023 года). Для сравнения: в предыдущих изданиях аналогичные расчеты показывали, что фактические объемы производства обычно составляли от 75% до 90% от заявленной мощности.

После 2030 года глобальные производственные мощности начнут снижаться:

- Мощности категории A-IIсократятся из-за истощения ресурсов на действующих объектах,

- Мощности категории B-IIостанутся стабильными до 2035 года, после чего также начнут снижаться из-за задержек в разработке новых проектов.

При этом спрос на уран продолжит расти. В сценариях, представленных в Книге, на горизонте в 25 лет спрос будет опережать предложение.

Детали и исключения

Возвращаясь к России и к ситуации вокруг российского уранового продукта, нужно отметить, что ограничение США на импорт российского уранового продукта, которое действует с 12.08.2024 г., и ответные действия России в виде постановления Правительства РФ №1544 от 14.11.2024 г., в соответствии с которым накладываются временные ограничения на экспорт урана, обогащенного изотопом урана-235 в США, за исключением случаев, когда ФСТЭК предоставляет разовые лицензии на экспорт, оказали на рынок ограниченное влияние.

Действительно, на неделе с 11 по 15 ноября 2024 года цена урана на рынке подросла почти на 8%, практически полностью компенсировав тем самым месячную просадку до этого. Однако же долгосрочного действия данное решение не имело. По итогам ноября 2024 года цена опустилась на 3,2%. А в декабре прошлого года снижение составило уже 5,5%.

Тем временем Минэнерго США разъяснило, что исключение для импорта российского урана может быть сделано если отсутствие альтернативного жизнеспособного источника не позволяет поддерживать продолжение работы ядерного реактора или американской ядерной энергетической компании, либо же, если импорт из РФ соответствует национальным интересам. При этом, что конкретно подразумевается под альтернативным жизнеспособным источником (alternative viable source) не вполне понятно. Национальные же интересы предполагают, что импорт необходим для поддержания жизнеспособности американской ядерной энергетической компании, которая является критически важной для американской ядерной энергетической цепочки, или импорт предназначен для поддержки существующего соглашения по поставке топлива для атомной электростанции в другой стране и таким образом минимизирует вероятность того, что эта страна обратится к неамериканскому поставщику топлива. Исключения не могут быть сделаны на основании цены. По нашему мнению, лазеек в таких формулировках можно найти немало, а это значит, что поставки российского уранового продукта в Штаты могут быть продолжены несмотря на запрет.

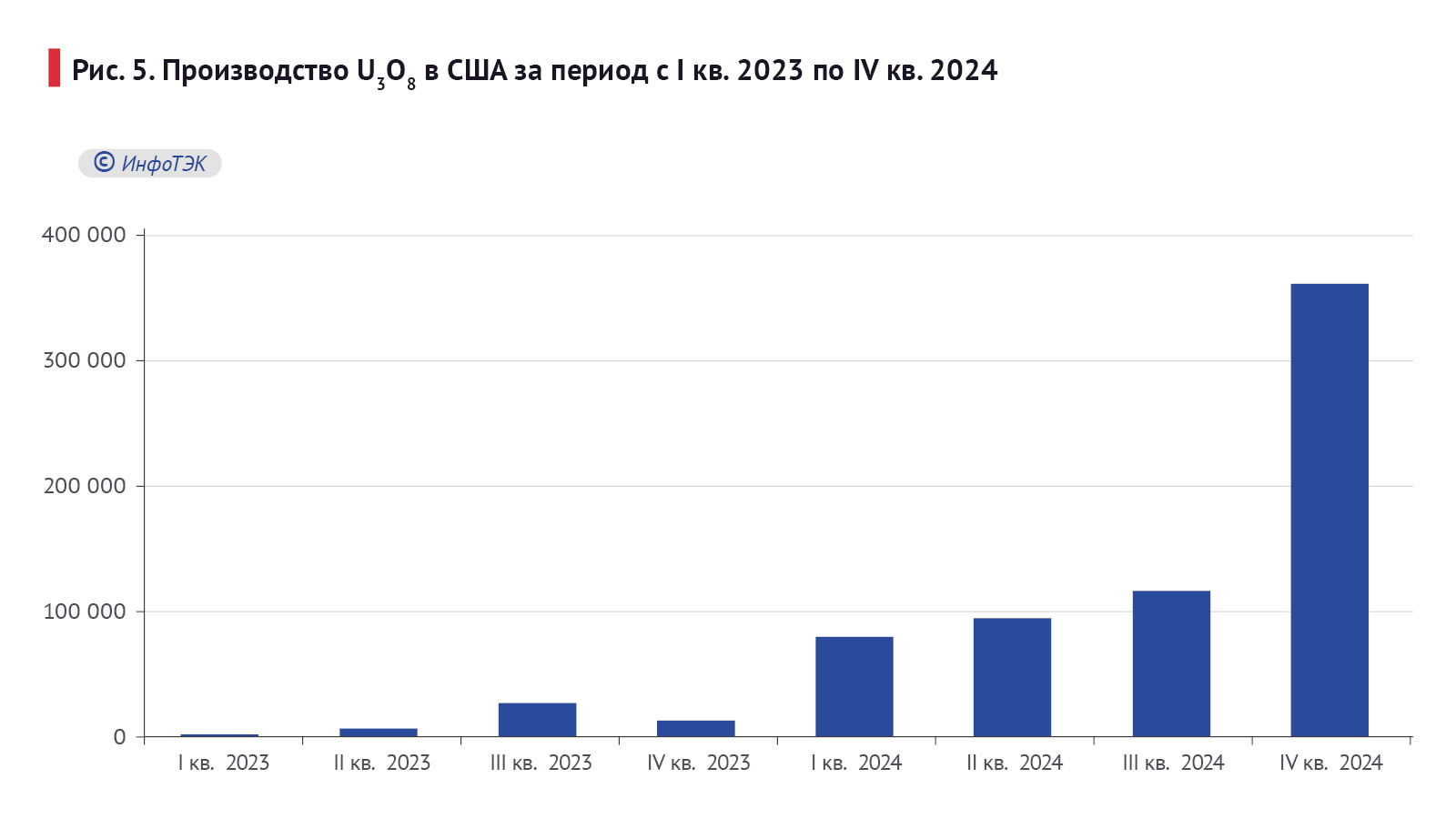

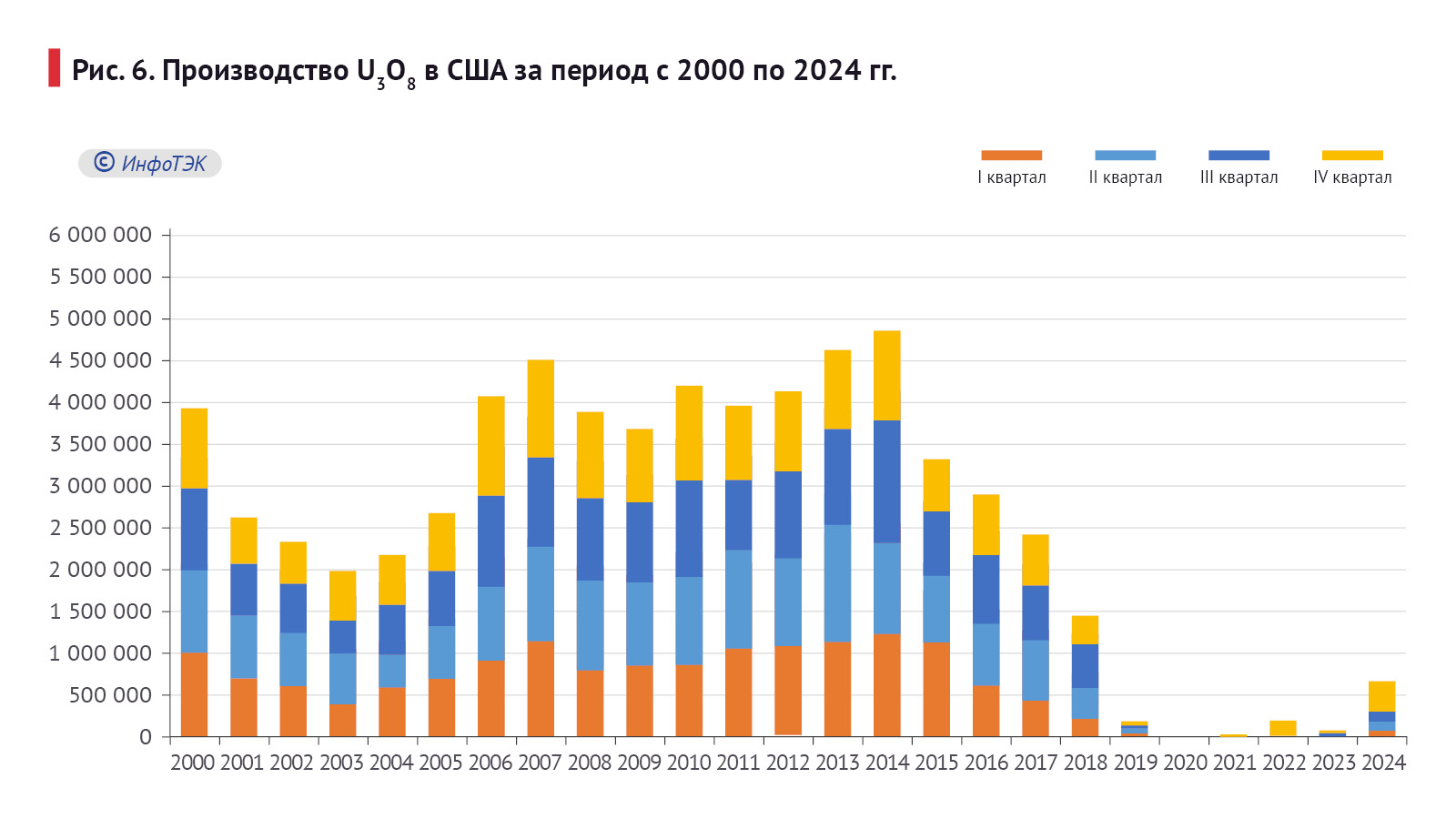

Управление энергетической информации минэнерго США также отчиталось о росте производства концентрата.

Однако дьявол, как известно, всегда прячется в деталях. Если посмотреть на картину чуть шире, то ситуация уже не будет казаться настолько оптимистичной – производство за период с 2000 по 2018 годы было существенно выше.

Возвращаясь к оценке ситуации с ценой, мы по-прежнему полагаем, что текущее снижение цены носит исключительно коррекционный характер. Цена возвращается к своему среднему значению, компенсируя сильнейший рост на протяжении 2020 – 2023 годов. По нашему мнению, вероятность возврата цены на траекторию роста в среднесрочно-долгосрочной перспективе высока. Если же все же снижение цены продолжится, то вероятным уровнем сильной поддержки станет диапазон $45-55 за фунт.