Энергетические рынки ЕС: зябкая осень 2022 года

Грядущая зима станет большим экономическим и социальным тестом для Европы

Монополия пролагает себе дорогу всюду и всяческими способами,

начиная от «скромного» платежа отступного

и кончая американским «применением» динамита к конкуренту.

В. И. Ленин [1]

Диверсии на трех трубах «Северных потоков» закончили дискуссию о полноценном снабжении Евросоюза газом в текущем сезоне. «Кто-то» решил не рисковать восстановлением энергетических связей России и Германии и ликвидировал, как минимум на этот зимний сезон, возможность полноценного снабжения стран ЕС. Но и без этого осень 2022 года стала поворотным кругом, точкой отсчета радикальной перестройки энергетики Евросоюза. До этого с марта принимались импульсивные санкционные решения против российских поставок энергоносителей.

Неустойчивый экономический фон

К началу октября более или менее установились геополитические рамки для работы энергетических рынков мира: эмбарго на поставки угля из РФ с 10 августа введено; эмбарго по нефти приближается; эмбарго по техническому обслуживанию российского ТЭК и по транспортировке газа де-факто действовало и отрицательно влияло на поставки по «Северному потоку», пока он еще мог функционировать.

После аномальной летней жары можно уже взглянуть на зябкий осенний ландшафт. Впереди первая зима с ледяной стеной для людей и энергоресурсов посреди континента, хотя и с отдельными протоками под ней на юго-востоке континента.

Общий экономический фон осени 2022 года сам по себе становится все более «зябким», поскольку бурное постпандемийное оживление принесло инфляцию и выдохлось. Мировая экономика после конвульсивного оживления осени 2020 – начала 2021 года все еще находится в фазе роста, несмотря на небольшую рецессию в США. Взлет инфляции в 2021 году весьма напоминает шок 1973–1974 годов, который произошел вследствие эмбарго со стороны арабских стран и взлета цен на нефть с $4 до $14 за баррель.

Полвека назад нефтяное эмбарго ОПЕК спровоцировало не только глубокий кризис, но и последующую длительную тяжелую адаптацию мировой экономики к новым ценовым пропорциям. Теперь шок идет от импортного эмбарго потребителей против одного из крупнейших экспортеров, введенного по политическим мотивам. Обо всех последствиях еще придется много думать и писать.

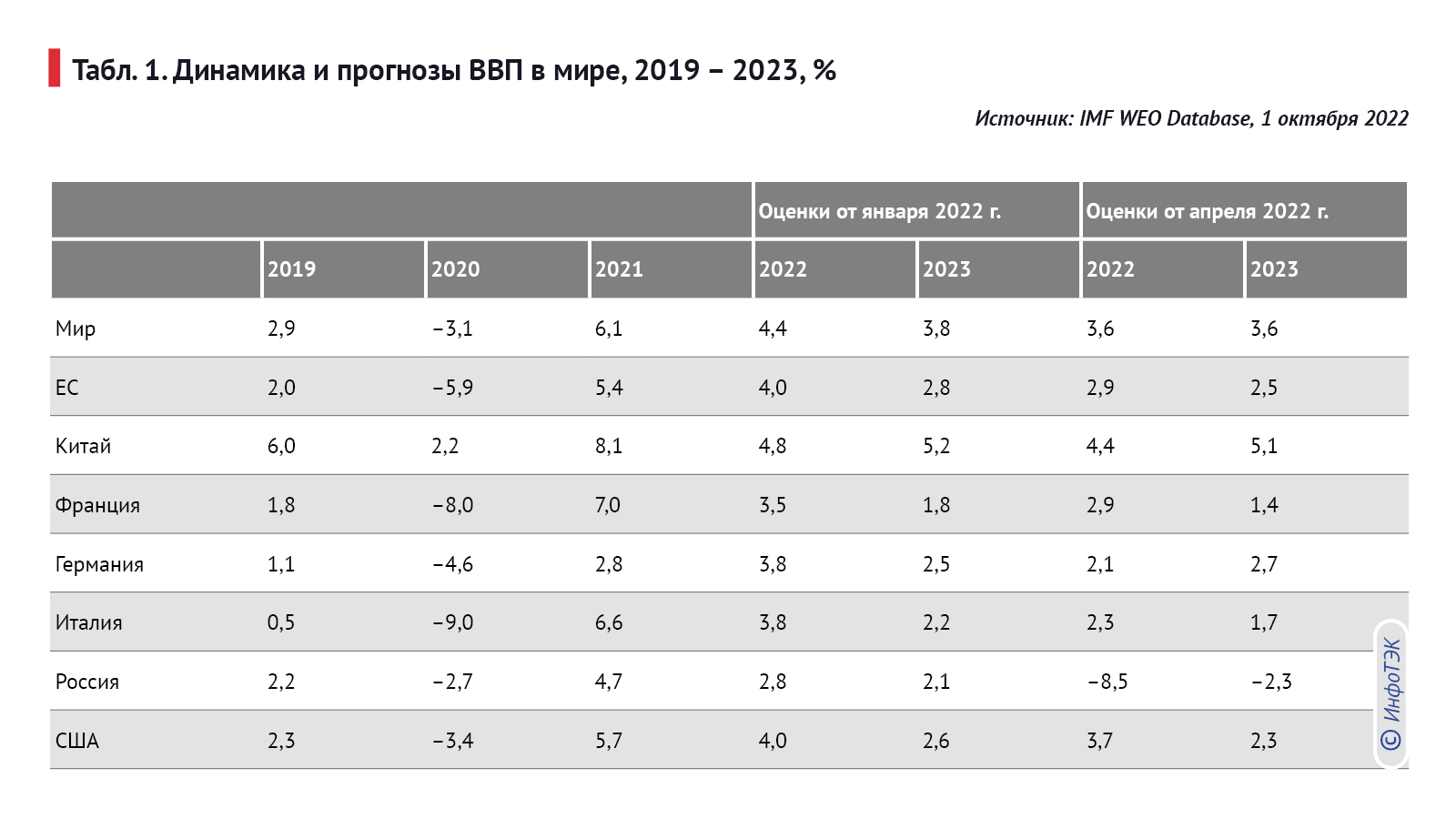

Международный валютный фонд (МВФ) каждые три месяца понижает прогнозы роста ВВП на 2022–2023 годы (см. табл. 1). Следующая оценка роста ВВП мира от МВФ в середине октября предварительно ожидается в размере 3,2%, но для развитых стран этот показатель, как прогнозируется, составит лишь чуть больше 1%. Появился конкретный и понятный признак будущего замедления роста, если не спада. Так что помимо опасений и мрачноватых прогнозов, которые тянутся весь текущий год, есть и статистический рисунок надвигающихся трудностей…

Тому есть несколько оснований, прежде всего – снижение индекса PMI в США и особенно в ЕС (см. рис. 1). Этот индекс стал одной из микрооснов для макропрогнозирования, его падение ниже черты в 50 не гарантирует рецессию, но указывает на ее возможность. Особенно сложная ситуация в ЕС и трех ведущих странах, по которым кризис 2020 года ударил наиболее заметно, – во Франции, Италии и Германии. По итогам 2022 года их ВВП лишь слегка превосходит уровень 2019 года. На 2023 год перспективы блеклые, а расходы на адаптацию к новой социально-энергетической ситуации предстоят очень высокие.

Финансовые власти вынуждены реагировать на взлет инфляции. И в первую очередь центральные банки ожидаемо повышают ключевые ставки, чтобы сдержать инфляцию, и тем самым сдерживают экономическую активность (см. рис. 2). В США в сентябре Федеральной резервной системой (ФРС) была установлена ставка в 3,25%, в Еврозоне (Европейский центральный банк, ЕЦБ) – 1,5%. В истории, конечно, перед рецессиями бывали ставки и повыше, но в данном случае важно переключение ожиданий и поведения экономических агентов на торможение инвестирования.

Высокая инфляция, медленный рост и антиинфляционная политика – это хорошо известный в прошлом «рецепт» стагфляции. Правительствам очень сложно маневрировать в такой ситуации, из нее трудно выходить, и в ней сложно проводить выборы. На рис. 3 показана кумулятивная энергия инфляции 2021 года, закрепленная санкциями с весны текущего года.

Как охарактеризовать текущую стадию мирового цикла? По-видимому, ее можно назвать «вползанием» в стагфляцию под влиянием шока энергетических цен и антиинфляционной политики центральных банков. Торможение инфляции и роста может привести к снижению дополнительного спроса на энергоресурсы, высокие цены – к их экономии. Но о снижении цен, видимо, говорить пока не приходится – слишком много встроенных ограничений: низкие капиталовложения в энергетику, ограничения на действия многих экономических агентов по геополитическим причинам, переключение фокуса внимания мировых элит на другие задачи, причем не только на климат и устойчивое развитие.

Томография энергетики

Энергетика стала экономической и политической осью всех практических трудностей, околонаучных дебатов (научные как-то исчезли) и пропаганды. Мы не будем повторять тезисы наших работ [2] с анализом предыдущих этапов развития того явления, которое сейчас воспринимается как энергетический кризис. Дисбаланс развития нефтяных рынков в условиях «зеленого перехода» и санкций повышает цены на мировом рынке [3], хотя ОПЕК+ пока смог предотвратить большие свинги.

Эпицентр всех проблем в энергетике находится в Евросоюзе, который выбрал путь радикальных санкций против поставок энергоносителей из России. И на этом пути ЕС приходится проводить над собой сложный дорогостоящий эксперимент. Данный эксперимент, охватывающий сразу все энергетические отрасли Евросоюза, базируется на политических решениях (и восьми пакетах санкций). Финансово-энергетические последствия введения санкций явно не просчитывались. Размер издержек (посчитаем в другой раз) настолько велик, а политический престиж, положенный в основу принятого решения, столь высок, что пока не видно ни выхода из кризиса, ни компромисса.

Наш анализ ландшафта энергетических отраслей мира и ЕС на конец сентября 2022 года рассчитан, с одной стороны, на то, чтобы сократить неопределенность у наблюдателей и акторов и подтолкнуть их к компромиссам ради благосостояния населения вовлеченных стран, а с другой стороны, на то, чтобы сократить риск нарушений работы энергетики и показать контуры проблем для широкой аудитории.

Ценовая ситуация в сфере энергетики в мире и в ЕС развивалась драматически с середины 2021 года (о чем мы писали ранее). В основе ценового шока лежал слишком быстрый подъем спроса на товары после локдаунов при падении капиталовложений в 2020–2021 годах. Геополитика пришла в 2022 году и закрепила этот эффект, причем именно в Евросоюзе, поскольку в США цены остались заметно ниже. В Азии они были высокими и таковыми остались, но не настолько, как в ЕС – это местная европейская специфика, причем, видимо, надолго («новая нормальность» высоких цен на энергоносители и ее влияние, помимо прочего, на конкурентоспособность отдельных отраслей). Неожиданно произошло распадение мирового рынка газа на три функциональные части, более заметное, чем в предыдущие годы (см. рис. 4).

Дешевизна импортируемого из России газа в 2020 году – порядка $140 за 1 тыс. кубометров (со снижением летом ниже $100) – сыграла в данной истории опасную роль, сформировав привычку к хорошей цене. В 2021–2022 годах те страны, которые покупали газ у «Газпрома» по длительным контрактам, платили много меньше цены хабов, на которых они приобретали газ у Норвегии, США и Катара. Но в целом цена в $300–500 за последние полтора десятилетия стала, видимо, той ценой, которую закладывают при проектировании отопительных систем и объектов газохимии в европейской промышленности. Скачок выше $1000, произошедший осенью 2021 года, положил конец этому режиму цен. Учитывая снижение капиталовложений в добычу углеводородов в 2020 году и перспективы отказа от них по климатическим соображениям в близком будущем, высокие цены на энергию стали закрепляться надолго, а санкции зацементировали ситуацию. И вот теперь Германия открывает угольные электростанции, а новый премьер Великобритании собирается потратить миллиарды на энергетические субсидии – похоже, что «климат Европы может подождать».

Стабильность европейской энергетики строилась не просто на относительно дешевых энергоресурсах из России. За этой дешевизной стоит огромный (в основном низко оплачивавшийся) труд советских геологов, инженеров и огромной армии строителей. Открытые ими месторождения и построенная ими инфраструктура не рассматривались как окупаемый проект. Так что наши советские родители и сейчас продолжают субсидировать экономику России, постсоветского пространства, а заодно и Западной и Центральной Европы, пока она не передумала. Заметим, что гронингенские контракты, которые были вписаны в поставки газа в ЕС сорок лет назад, не предусматривали окупаемости вложений, а лишь связывали стоимость газа с ценой экспортной нефти.

Цены на уголь остаются относительно низкими по сравнению с ценами газа, хотя они тоже очень выросли. Все, кто могут физически и политически перейти с газа на уголь, видимо, делают это с 2021 года. Азиатские страны контрактируют весь газ, который могут, с оглядкой только на «зависимость» от экспортеров, США производят газ сравнительно дешево (хотя цены на него в 2021–2022 годах также выросли) и поставляют всем дорого – можно только позавидовать. Европа приняла на себя все удары и все издержки, которые были до сих пор, а теперь готовится поэкспериментировать на себе в зимний период.

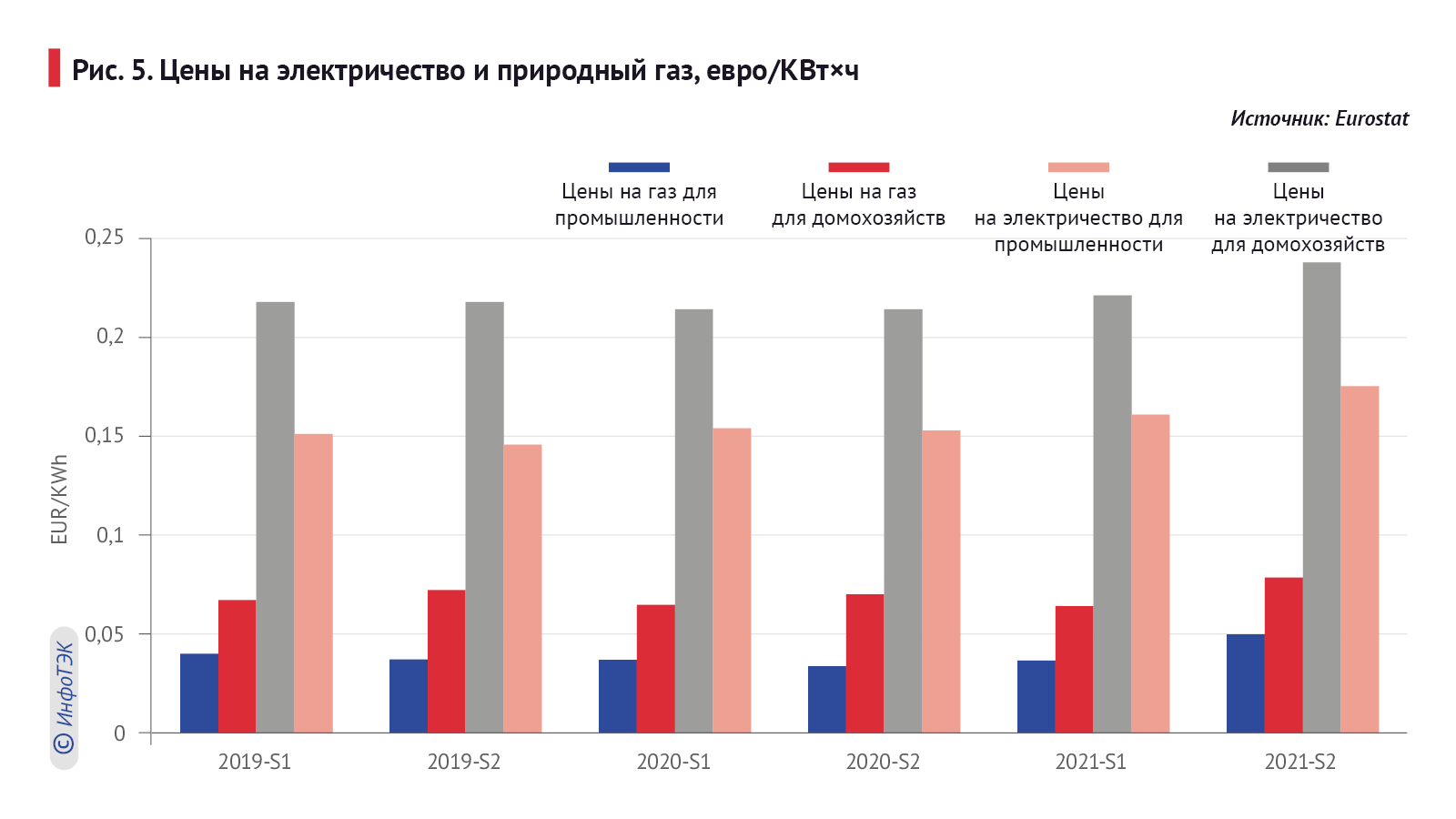

К наиболее крупным потребителям газа относится электроэнергетика, которая в ЕС обеспечивается также АЭС и ВИЭ, но преимущественно газовыми и «ожившими» в 2021 году угольными станциями. На рис. 5 показан быстрый рост спроса на электроэнергию в 2019–2022 годах и резкий перегиб в движении цен в ЕС с весны 2021 года. Важно различие режимов: стабильность в 2019–2020, рост в 2021 и закрепление на высоком уровне в 2022 году. Традиционное различие стоимости энергии в ЕС между населением и промышленностью в этих условиях становится еще более значимым: цены для промышленности остаются ниже, чем для населения, но уровни тарифов в 2021 году резко возросли у обеих групп потребителей – до 0,1746 евро за 1 кВт·ч в промышленности и до 0,2369 евро за 1 кВт·ч у населения.

В мае 2022 года Европейская комиссия представила новый план по отказу от российских углеводородов и ускорению энергетического перехода (RePowerEU). Планируется полный отказ от нефти и газа из РФ к 2027 году и прекращение поставок газа на две трети к концу 2022 года. Пакет мер включает в себя [4]:

- рост энергоэффективности на 13% к 2030 году;

- сокращение спроса на газ и нефть на 5% за счет изменения поведения и привычек населения;

- фискальные стимулы для снижения потребления энергии;

- введение чрезвычайных мер в случае перебоев в поставках;

- диверсификация импорта за счет поставок СПГ;

- увеличение доли ВИЭ до 45% к 2030 году;

- производство водорода в объеме 10 млн т и импорт в объеме 10 млн т к 2030 году;

- производство биометана в объеме 35 млрд куб. м к 2030 году.

Согласно данным документам, дополнительное финансирование в 2022–2027 годах составит 210 млрд евро, что нам представляется суммой, не достаточной для таких масштабов преобразований. Примем эти меры как реалистичные в среднесрочном плане (что на самом деле требует анализа).

В соответствии с планами на 2020–2021 годы, обеспечение энергетической безопасности ЕС в таких условиях (при одновременном соблюдении взятых на себя климатических обязательств) предполагало поэтапный переход от углеводородов, доля которых в топливно-энергетическом балансе (ТЭБ) в 2021 году составила 70,4%, к нулевым выбросам в 2050 году. Но и 2021, и 2022 год показали, что в краткосрочной перспективе вопросы, связанные с экономикой и энергетической безопасностью, оказываются более приоритетными, чем борьба с изменением климата. Так, в 2021 году доля угля в ТЭБе возросла с 10,5% до 11,2%, доля газа сократилась с 24% до 23,8%, а доля ВИЭ уменьшилась с 19,2% до 18,6%.

Краткосрочный рост выбросов, обусловленный увеличением потребления угля, в дальнейшем потребует больших усилий по борьбе с изменением климата. С учетом значительного роста выбросов в 2021 году в Китае можно говорить о ретроградном развитии ситуации. В целом по миру уже потеряно два года реализации климатических программ – в связи с природными факторами, спецификой экономического оживления и геополитикой.

Газовые рынки после разлома труб

Природный газ играет значимую роль на европейском рынке: в 2021 году его доля в топливно-энергетическом балансе составила 23,8%. В рамках энергетического перехода газ рассматривался как переходное топливо (transition fuel) и резервное топливо (back-up fuel). Отказ от угля, диктуемый климатической повесткой, ускорил внедрение возобновляемых источников энергии.

Потребление газа имеет свою специфику на уровне стран и отраслей. Крупнейшими потребителями являются промышленность и домохозяйства. В отдельных странах (Польша, Нидерланды, Германия) в разных объемах газ используется в неэнергетических целях, то есть в газохимии. Именно для этих отраслей отказ от природного газа и резкий рост его цены являются наиболее болезненными, поскольку газ используется как сырье.

Кризис дороговизны на газовом рынке ЕС в 2021 году был спровоцирован одновременным воздействием ряда факторов. Во-первых, наблюдалось неравномерное отраслевое восстановление экономик после коронакризиса. Во-вторых, аномальные погодные явления сказались на выработке электроэнергии при помощи ВИЭ в Европе и в Азии (прежде всего в Китае). В-третьих, происходил переход к краткосрочным контрактам и хабовому ценообразованию в ЕС. В-четвертых, наблюдался рост поставок СПГ в Азию за счет сокращения поставок в Европу. В-пятых, снизился уровень запасов в подземных хранилищах ЕС.

В результате произошел рекордный скачок цен: котировки на крупнейшем хабе в Европе – TTF – устойчиво росли в условиях неопределенности относительно зимней погоды и запуска «Северного потока – 2», а также поставок российского газа в целом. Несмотря на опасения, тяжелых последствий (прежде всего, отключения электричества и теплоснабжения) в Европе не произошло. Однако счета за коммунальные услуги значительно выросли. Ключевым оставался вопрос о возвращении «черных лебедей в ВИЭ», то есть о наличии институциональных условий и особенностей сектора, которые бы способствовали повторению кризиса.

В 2022 году разразился новый энергетический кризис на фоне замедления роста, ускорения инфляции, сжатия финансовых рынков и повышения ставок, а также усилившейся геополитической напряженности в отношениях с ключевым поставщиком ископаемого топлива – с Россией. Текущий кризис достиг крайнего ожесточения после подрыва собственности двух европейских консорциумов с большой долей «Газпрома», то есть двух «Северных потоков». Теперь надо считать матрицы потребления, импорта и использования подземных хранилищ газа в ЕС.

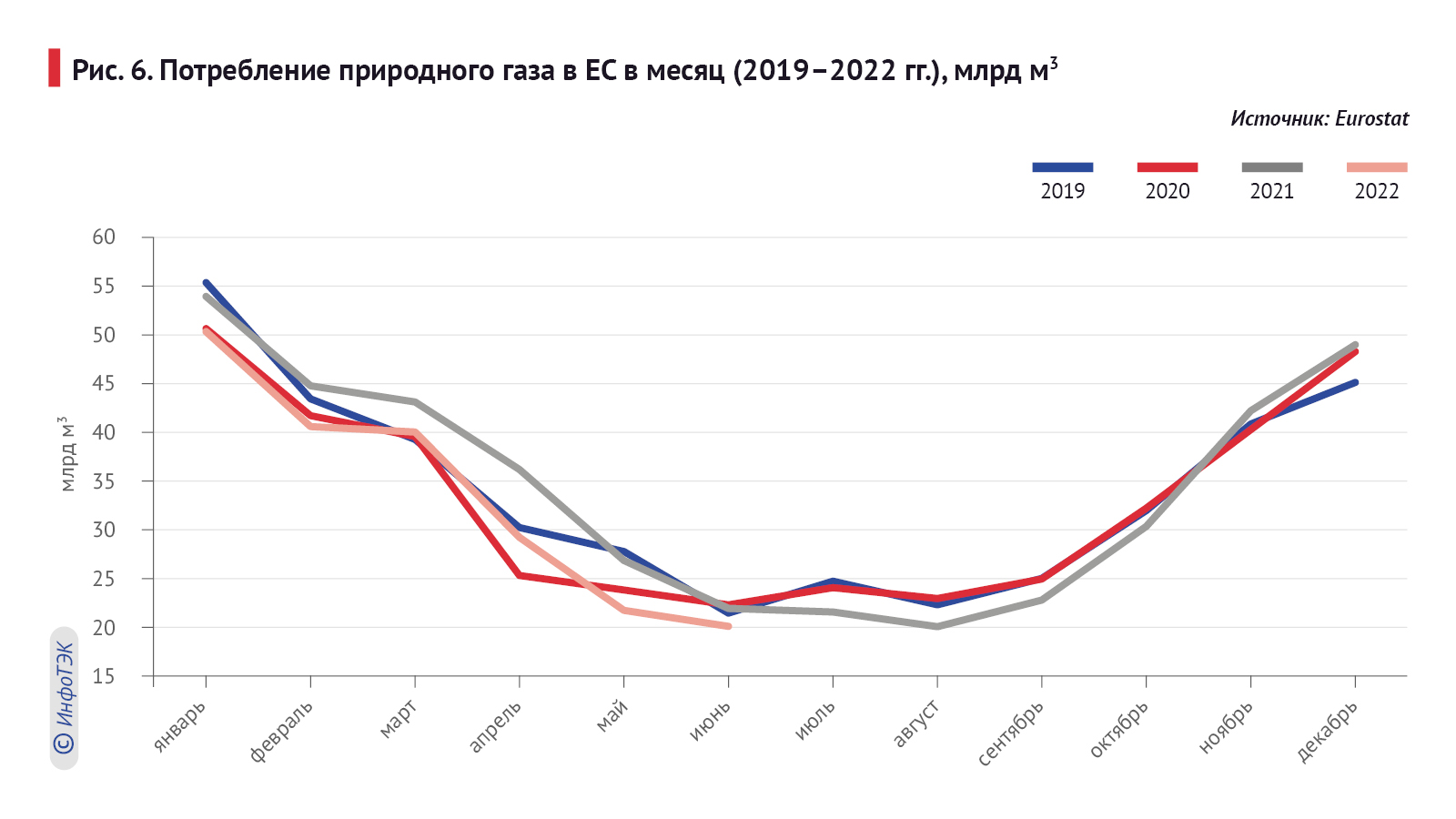

Потребление природного газа (см. рис. 6) снизилось в 2020 году, отражая общий экономический спад не только в ЕС, но и во всем мире, а в первой половине 2021 года оно превзошло уровень 2019 года. Сокращение потребления газа в 2022 году (в мае–июне, при продолжении экономического роста) отражает потребность в экономии энергии по ценовым причинам.

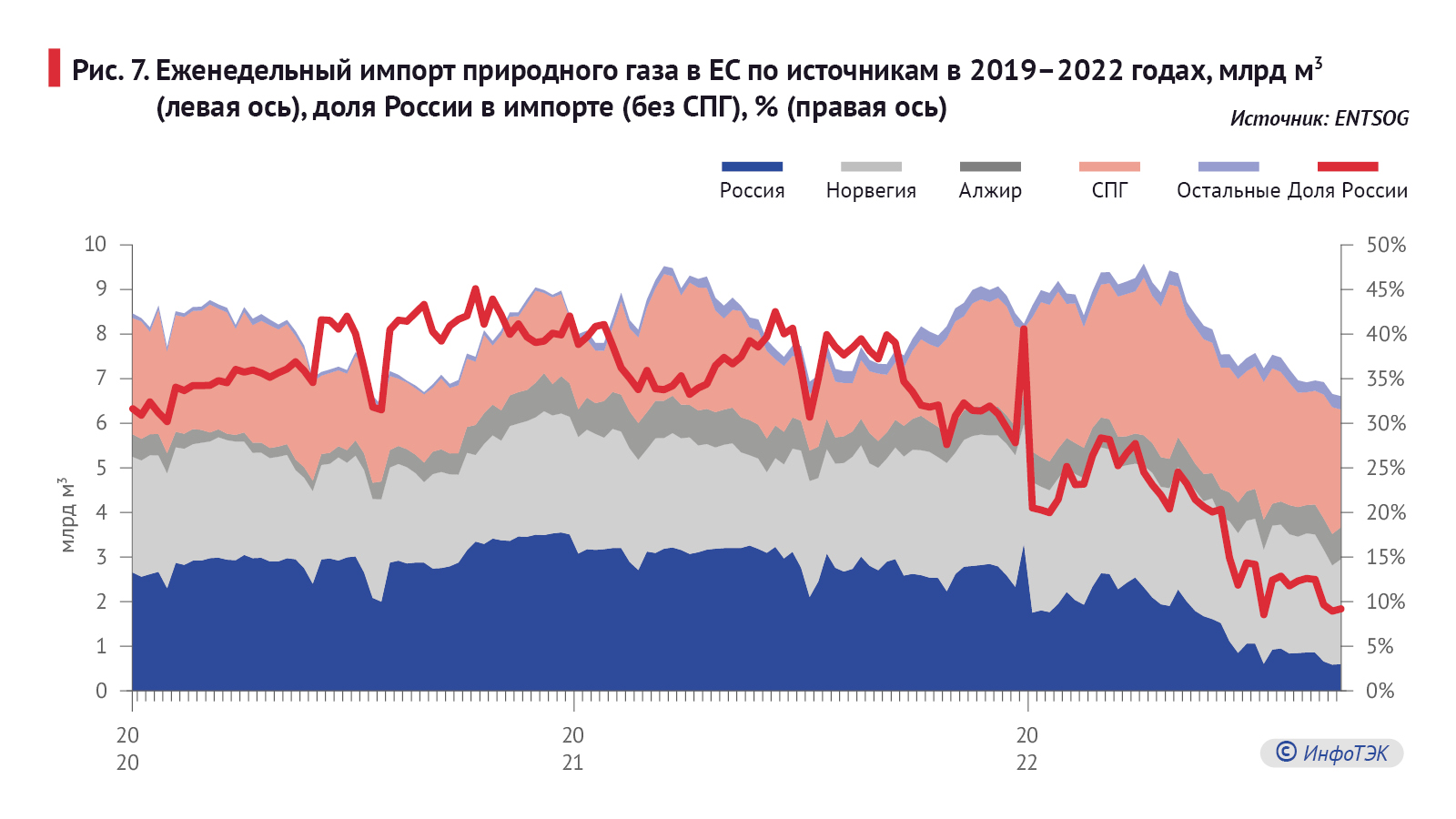

Объем импорта газа в 2020 году резко сократился, что связано с локдаунами и закрытием производств (см. рис. 7). В первой половине 2021 года также наблюдалось снижение импорта, с которым коррелировало переключение поставщиков СПГ на Азиатско-Тихоокеанский регион. В целом 2021 год, несмотря на удорожание спота, показал динамику импорта, сходную с 2020 годом. В первой половине 2022 года импорт оставался на уровне 2020–2021 годов, и только в июне объемы существенно снизились.

Согласно данным Международного энергетического агентства (МЭА), объем импорта природного газа из России в 2021 году составил 155 млрд куб. м, или 42% общего европейского импорта и 40% потребления газа в Европе [5]. К осени 2022 года одна труба за другой останавливались по различным – более политическим – причинам (Ямал–Европа через Польшу – по сути политика; одна из двух труб через Украину – политика; «Северный поток – 2» не стартовал – политика; «Северный поток» остановлен из-за прекращения его технического обслуживания в связи с санкциями – политика). Взрывы разорвали трубопроводную систему, оставив только «Турецкий поток» и одну трубу через Украину, функционирующую в сложной ситуации.

Газ играл важную роль в энергетической политике ЕС, выступая возможным резервным топливом (его задача – балансировка неравномерной выработки электричества на базе ВИЭ). Этот выбор был обоснован тем, что газ является наименее вредным для окружающей среды топливом, а инфраструктура (газораспределительные сети, заводы, генерация электроэнергии) уже существует, цены на протяжении длительного периода штиля в мировой экономике оставались низкими, а поставки – стабильными. Резкий рост цен на газ еще в 2021 году спровоцировал расконсервацию угольных станций и рост потребления угля на 14%. Ожидается, что в 2022 году он составит еще 7% и может продолжиться и в 2023 году [6]. Увеличение использования угля фактически дополняет сдерживание потребления газа.

Согласимся, что в период до марта 2023 года любые меры, кроме сжатия потребления, не успевают повлиять на объем и изменить структуру потребления Евросоюза. В этой связи необходимо смотреть на текущее потребление в контексте реалий импорта и мощностей подземных хранилищ газа (ПХГ). Для этого на данной стадии достаточно взглянуть на общую картину ЕС и отдельно на Германию (в период 2019–2022 годов). Причем нас интересует только динамика за период ноябрь–март, когда, собственно, и происходит отбор газа из ПХГ, поскольку именно в этот период 2022–2023 годов и выяснится жизнеспособность системы снабжения Европы. Пять холодных месяцев забирают больше половины годового потребления газа и весь объем выкачки из ПХГ (см. табл. 2). Максимальный уровень газа в ПХГ перед сезоном холодов достигал 112 млрд куб. м (в 2019 году), а максимальный объем изъятия – 76 млрд кубометров (зимний сезон 2020–2021 годов).

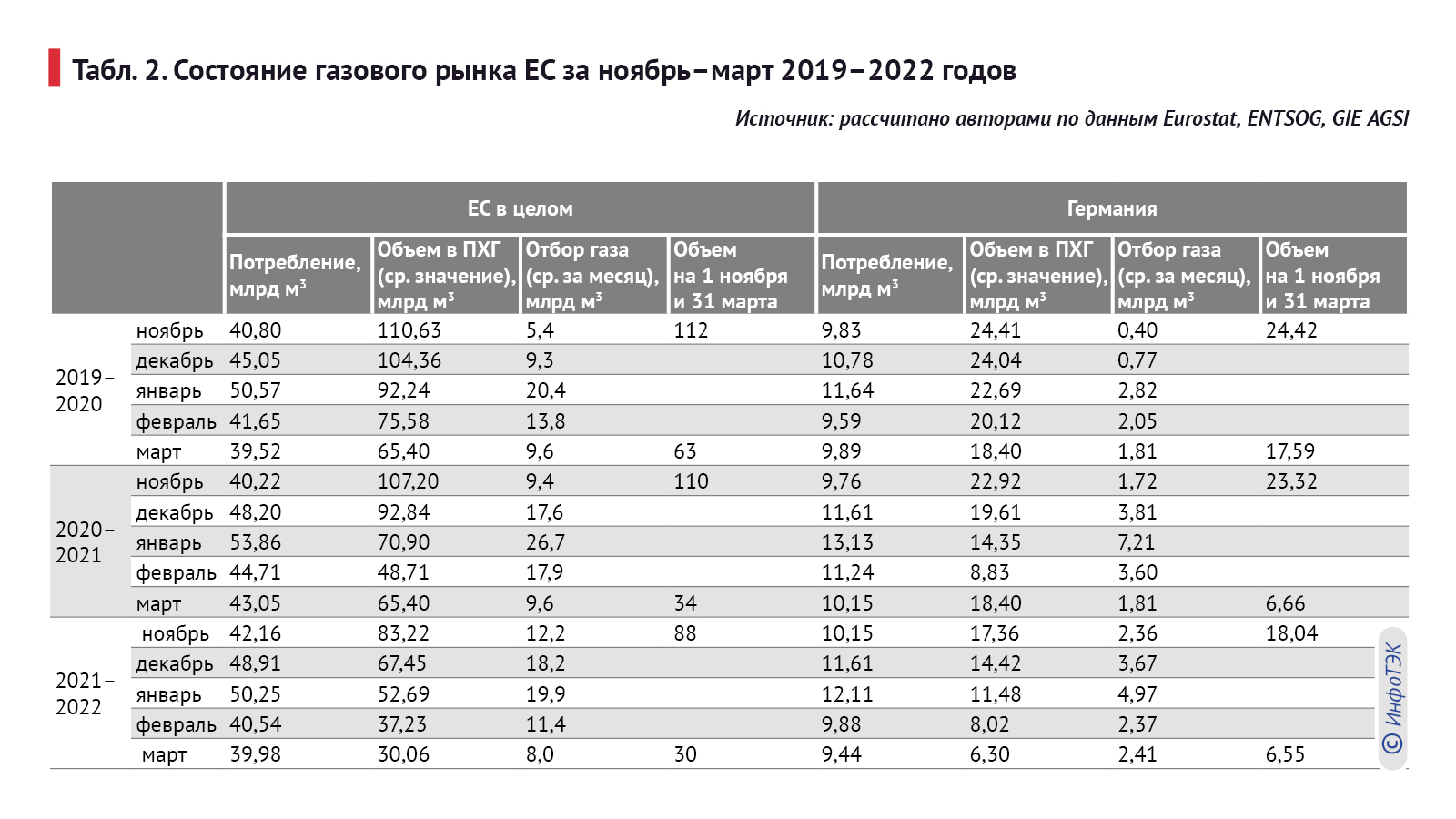

В прошлом сезоне (ноябрь 2021 – март 2022 года) объем выгрузки газа из ПХГ составил 58 млрд куб. м (на пике было накоплено 88 млрд, осталось 30 млрд куб. м). Объем газа в хранилищах на 3 октября 2022 года составляет: в ЕС в целом – 101,3 млрд куб. м (89% всего объема), Германия – 23 млрд куб. м (92%), Италия – 18 млрд куб. м (91%), Нидерланды – 13 млрд куб. м (92%).

Техническая деталь заключается в том, что весь газ выкачать нереально – давление падает. Кроме того, суточные возможности откачки сокращаются со временем (от ноября к марту) по той же причине.

Таким образом, из 220 млрд потребленного в ЕС в ноябре 2021 – марте 2022 годов газа на газ, выкачанный из ПХГ, пришлось 26%. Это эквивалентно пяти-шести неделям потребления из 21 недели в пяти месяцах. Аналогичная ситуация может сложиться в скором времени – сейчас у ЕС и Германии в ПХГ накоплено примерно до 26–28% от объема потребления (220 млрд куб. м) за пять холодных месяцев прошлого сезона. Так что баланс «газового благополучия» базируется на двух факторах – притоке газа по импорту (без «СП» и «СП-2»), а также сокращении потребления в промышленности, домохозяйствах и в общественном секторе по новым нормативам.

Мы не будем даже пытаться сложить матрицу спроса и предложения на эту зиму, предоставляя читателям самим следить за снижением температуры в Европе и динамикой поставок газа в ситуации, когда политические препятствия наперед просчитать нереально. Неясность возникает прежде всего относительно характера зимы, разных структур использования газа по отраслям и по странам и различных уровней доходов как государств, так и семей стран ЕС. Это будет большой социальный тест, тест на эффективность управления в ЕС в целом и управления потоками газа от портов и ПХГ к потребителям – в частности.

Литература

[1] Ленин В. И. Империализм как высшая стадия капитализма. 1917.

[2] Григорьев Л. М., Меджидова Д. Д. Газ в 2021 году: стечение обстоятельств или поворот судьбы? 24.11.2021. Tekface. URL: https://tekface.ru/2021/11/24/gaz-v-2021-godu-stechenie-obstoyatelstv-ili-povorot-sudby/; Григорьев Л. М., Меджидова Д. Д. Осень надежд: какое влияние окажет нынешний уровень цен на нефть на развитие экономики? Teckface. URL: https://tekface.ru/2021/11/01/osen-nadezhd-kakoe-vliyanie-okazhet-nyneshnij-uroven-cen-na-neft-na-razvitie-ekonomiki/

[3] Григорьев Л. М., Хейфец Е. А. Нефтяной рынок: конфликт между подъемом и энергетическим переходом // Вопросы экономики. 2022. № 9. С. 5–33.

[4] EC. Press release. REPowerEU: A plan to rapidly reduce dependence on Russian fossil fuels and fast forward the green transition. 18.05.2022. URL: https://ec.europa.eu/commission/presscorner/detail/en/IP_22_3131

[5] IEA. Press release. How Europe can cut natural gas imports from Russia significantly within a year. 3.03.2022. URL: https://www.iea.org/news/how-europe-can-cut-natural-gas-imports-from-russia-significantly-within-a-year

[6] IEA. Global coal demand is set to return to its all-time high in 2022. Press release. 28.07.2022. URL: https://www.iea.org/news/global-coal-demand-is-set-to-return-to-its-all-time-high-in-2022