Цены продолжат рост

Перспективы мирового предложения углеводородов

Мировая экономика в 2021 году восстанавливалась после коронакризиса, разразившегося в 2020 году. Повышение экономической активности и экономические стимулы привели к увеличению цен на все торгуемые товары на глобальном рынке.

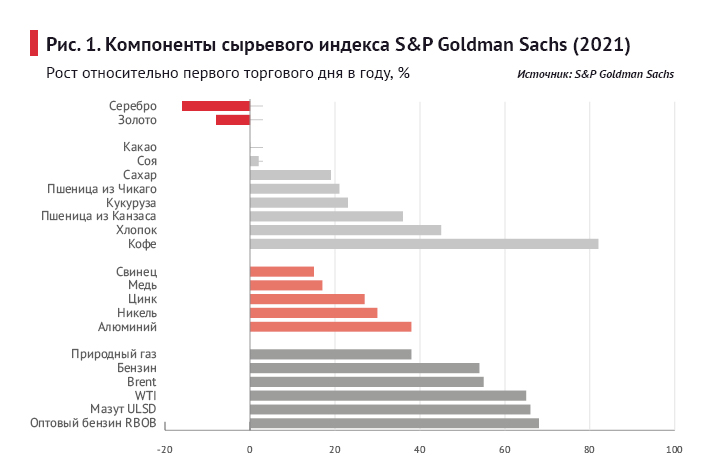

Цены на энергоносители в 2021 году выросли почти на 60%, о чем свидетельствуют компоненты ценового индекса S&P Goldman Sachs (GSCI). Наиболее сильно повысились цены на бензин – на 67% (RBOB). Среди неэнергетических товаров наиболее сильно увеличилась цена на кофе – на 81%. Остальные индексы выросли примерно на 20%, в то время как цена драгоценных металлов снизилась (см. рис. 1).

Факторы роста

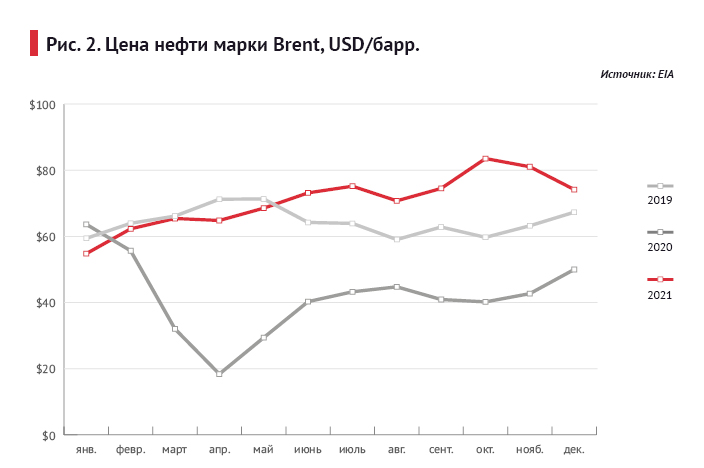

Спотовая цена на сырую нефть марки Brent в начале 2021 года была на уровне чуть выше $50/барр, выросла до максимума в $86 в конце октября, а затем снизилась в последние недели года. Среднее значение цены составило $71/барр, что является рекордом за последние три года (см. рис. 2). Стоимость WTI оказалась ниже на $3/барр.

Рост цен на нефть в 2021 году вызван опережающим расширением мирового спроса по отношению к предложению. Спрос восстанавливался вместе с мировой экономикой на фоне ослабления антиковидных ограничений и наличия финансовых и бюджетных стимулов. Более медленный рост предложения был связан с ограничением добычи нефти в рамках ОПЕК+ и стремительным падением инвестиций в добычу с середины 2020 года. Добыче нефти в США также препятствовала холодная погода в феврале 2021 года и ураганы в августе.

Растущий спрос и сокращение предложения сырой нефти в 2021 году привели к последовательному уменьшению мировых коммерческих запасов нефти. Они упали на 469 млн барр., что является крупнейшим снижением годовых запасов с 2007 года. Данный процесс обеспечил восстановление цены на нефть на 40%.

Бурный рост цен на углеводороды в начале 2022 года связан с нарастанием геополитической напряженности вокруг украинского конфликта и угрозой введения эмбарго против их поставок из России. В марте текущего года цена на нефть превысила $100/барр на фоне высочайшей волатильности. С апреля 2020 года среднемесячная цена на нефть повысилась более чем в пять раз.

Дальнейшее развитие ценовой конъюнктуры зависит от действия игроков на геополитической сцене. В базовом сценарии можно ожидать стабилизации цен на нефть на достигнутых уровнях с тенденцией к снижению до уровня менее $100/барр на фоне ослабления мировой напряженности.

Долгосрочные перспективы цены на нефть во многом будут определяться динамикой ее предложения. Она, в свою очередь, обусловлена инвестициями.

О чем молчат инвестиции

Исторически наблюдалась высокая корреляция между ценами на нефть и инвестициями в разведку и добычу. Инвестиции следовали за ценами, но с примерно годовым запаздыванием, поскольку на принятие инвестиционного решения требуется время.

Из сопоставления графиков видно (см. рис. 3), как с 2014 по 2016 годы инвестиции упали почти на те же 60%, что и цены на нефть. Но потом корреляция «сломалась». Инвестиции по-прежнему росли вслед за ценами, но гораздо медленнее. Эти изменения связаны с двумя факторами. Во-первых, борьба за «зеленую» экономику оказывает давление на инвесторов в добычные проекты. Международное энергетическое агентство даже призвало отказаться от финансирования новых нефтегазовых проектов. Во-вторых, владельцы компаний, добывающих сланцевую нефть в США, перешли от стратегии роста к стратегии возврата инвестиций.

Такое структурное изменение на рынке в теории может иметь серьезные последствия. Отстающая от цен инвестиционная активность (а после 2013 года инвестиции и вовсе несколько лет падали), казалось бы, должна привести к нехватке предложения, дефициту и сильному росту цен на нефть. Об этом говорят многие российские нефтяники, такое мнение разделяют консультанты и банковские аналитики.

Однако эта верная в теории логика уже не работает – корреляция «сломалась» в обе стороны, и сокращение инвестиций в прошлом совершенно не обязательно приведет к росту цен на нефть в будущем. Секрет прост: при падении инвестиций во время снижения цен на нефть растет эффективность вложений, то есть на каждый доллар инвестиций можно добыть в будущем больше нефти, чем в «тучные» годы. Так же считает аналитик Citigroup Эд Морс: «Я думаю, что аналитическое сообщество совершило колоссальную ошибку, упустив из вида происходящее на местах, проигнорировав проекты, получившие инвестирование, не разобравшись в эффективности капитала. Оно ослеплено своим предубеждением, говорящим, что рынок недоинвестирован».

Есть по крайней мере три причины для роста эффективности инвестиций, про которые, за редким исключением, не любят вспоминать ни руководители компаний, ни аналитики, ни консультанты.

Первая – структурная – так называемый high grading, или выбор наиболее эффективных участков для добычи, образцов оборудования и буровых бригад. Во время падения инвестиций выгодно выводить малопроизводительные элементы и оставлять самые эффективные. В производственных компаниях более тщательно смотрят на инвестиционные проекты и оставляют только наиболее перспективные.

Вторая причина – отраслевая дефляция: падает спрос на услуги сервисных компаний и расходные материалы, а за ним – и цена на них. Разработка новых месторождений проводится уже за меньшие деньги, то есть эффективность инвестиций повышается.

Третья причина: снижение цен на нефть приводит к обесценению национальных валют стран, чья экономика зависит от экспорта нефти, например мексиканского песо. Следовательно, инвестиции, оплачиваемые национальными компаниями в местной валюте, в долларовом выражении будут выглядеть гораздо скромнее.

Таким образом, снижение инвестиций может быть предвестником будущей нехватки нефти, но его влияние будет отчасти компенсировано ростом их эффективности, не говоря о прочих факторах, таких как падение спроса на нефть из-за развития «зеленой» экономики.

Ключевой вклад в снижение инвестиций сделали производители сланцевой нефти в США и компании-мейджоры, которые работают по всему миру. Поэтому, если добыча и будет снижаться в будущем из-за нехватки инвестиций, то именно у этих категорий производителей нефти (см. рис. 4).

Пик добычи нефти в США не за горами

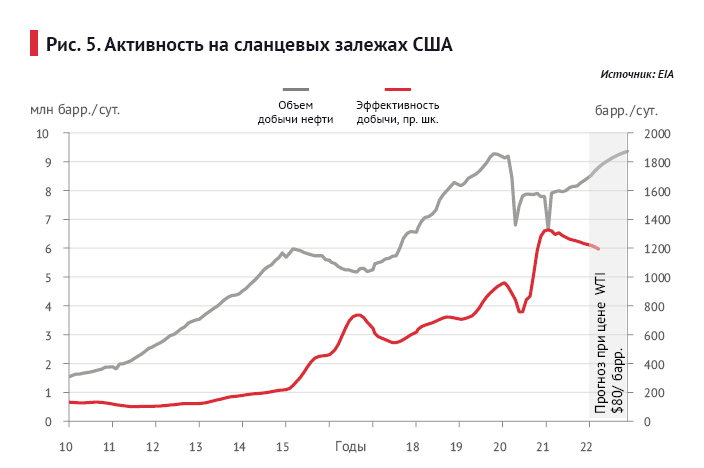

Обратимся к добыче нефти на сланцевых месторождениях США, которая с 2014 года стала играть роль второго после ОПЕК+ регулятора мирового рынка нефти.

Максимальный объем производства сланцевой нефти в США был достигнут в декабре 2019 года. Его объем составил 9,4 млн барр/сут. В 2020 году обвал спроса и падение цены на нефть из-за COVID-19 привели к снижению объемов добычи на 17%. Интересно, что она упала примерно на столько же, на сколько снизился спрос на нефть на мировом рынке в апреле 2020 года (см. рис. 5).

В дальнейшем улучшение ценовой конъюнктуры вызвало рост добычи, который начался с середины 2021 года. Но пока она остается еще на 10% ниже максимума 2019 года.

Прогноз EIA подразумевает, что за 2022 год добыча нефти в США восстановится до уровня 112% от пика при среднегодовой цене нефти марки WTI в $101/барр. Модельный расчет показывает, что добыча на сланцевых месторождениях в США составит 106% исторического максимума.

Это означает повышательный тренд добычи нефти в США как минимум в ближайшие два года. Что будет за этим горизонтом? Согласно прогнозу, сделанному мной в 2017 году, пик добычи сланцевой нефти в США будет достигнут в 2026 году на уровне 11–12 млн барр/сут.

Причиной выхода добычи на плато послужит выработка запасов нефти на американских месторождениях, что приведет к снижению эффективности производства и росту ее себестоимости.

К сожалению, прогресс в организационных и технических решениях добычи нефти в США не позволяет полностью компенсировать ухудшение геологических условий залегания углеводородов. Рост эффективности технологий добычи, известных с первой половины XX века (гидроразрыв пласта, горизонтальное бурение и др.), замедлился. Это соответствует общему представлению о существовании предела эффективности технологических решений. Выходом из ситуации будут являться не инкрементальные, а революционные изменения технологий.

Согласно данным EIA, снижение эффективности добычи в США на большинстве залежей шло весь 2021 год, что является предвестником пика добычи нефти. Предыдущий случился в 1971 году. Ожидается, что, как и 50 лет назад, геология победит технологии, породившие сланцевую революцию в США. Вопрос, надолго ли.

Пока такой сценарий не учитывается аналитиками, некоторые из которых (например, IHS) считают, что в ближайшие годы на США будет приходиться каждый второй баррель нефти, удовлетворяющий прирост спроса на нефть.

Для мирового рынка снижение добычи в США или даже ее стагнация означает усиление господства ОПЕК+, повышение цены на нефть и стимулирование инфляционных процессов, тормозящих рост мировой экономики. Так, по прогнозам «Лукойла», в сценарии «Трансформация» средняя инфляция американского доллара вместе с ростом налогов на выбросы СО2 за ближайшие 30 лет может превысить 8% в год, что существенно превышает показатель инфляции, зафиксированный в 1970-е годы, во времена нефтяных шоков (>5%).

Таковы возможные последствия стагнации развития технологий добычи нефти даже в условиях ускоренного энергетического перехода.

Перспективы рынка газа

По мнению Международного энергетического агентства и компании Rystad Energy, к 2050 году в мире произойдет «газовый бум» – благодаря тому, что газовая генерация электроэнергии заместит угольную. Доля потребления газа в мировом энергобалансе вырастет с 23 до 25%.

Спрос на природный газ будет расти как на переходное топливо к углеродно-нейтральной экономике. Другим фактором повышения спроса будет расширение использования газовой генерации как резервного источника для энергосистемы, состоящей преимущественно из возобновляемых источников энергии.

В 2021 году добыча природного газа в мире выросла на 3,4% по сравнению с предыдущим годом – до 4094 млрд куб. м. Она увеличилась вслед за восстановительным ростом спроса после отмены антиковидных ограничений.

По оценкам МЭА, мировой спрос на природный газ будет устойчиво расти и к 2050 году увеличится более чем на четверть. Спрос расширится в большинстве регионов мира. В государствах Азиатско-Тихоокеанского региона он вырастет в 1,6 раза, а в странах Африки – в 1,9 раза.

Вместе с тем в США, в связи с новой политикой в области экологии, которую намерена проводить Демократическая партия, спрос снизится на 6%.

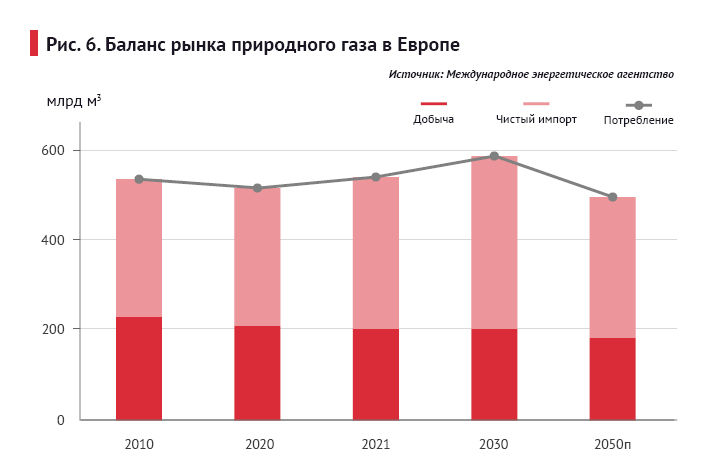

Начиная с текущего года ужесточение экологических требований и развитие возобновляемых источников энергии приведет к началу затяжного периода снижения потребления газа в Европе. К 2050 году оно уменьшится на 9% (см. рис. 6). Добыча газа сократится еще сильнее – на 11%, что приведет к росту импорта, в первую очередь СПГ.

Таким образом, ухудшение перспектив добычи нефти мейджорами и сланцевыми производителями США, а также падение добычи газа в Европе создают фундаментальные предпосылки для восходящего тренда цен на углеводороды в течение нескольких лет.