Водородная энергетика – одно из самых обсуждаемых направлений глобального энергетического перехода. Для российских нефтеперерабатывающих заводов (НПЗ) водородный вектор представляет собой не столько готовую бизнес-модель, сколько сложную стратегическую дилемму. С одной стороны, игнорировать глобальный тренд декарбонизации и формирующиеся рынки «чистого» водорода — значит рисковать долгосрочной конкурентоспособностью. С другой — преждевременная и масштабная гонка за «чистотой» без гарантированного спроса и ясной экономики грозит превратить водород из актива в финансовую обузу. Разрешение этой дилеммы лежит не в поиске универсального ответа, а в четком разделении горизонтов планирования.

Концепция развития

В 2021 году в России была принята «Концепция развития водородной энергетики», в которой заявлено намерение войти в число мировых лидеров по производству и экспорту водорода. Однако, как показывает и мировой, и российский опыт, амбициозные планы сталкиваются со сложной и зачастую противоречивой реальностью. Сегодня российская водородная отрасль – это в первую очередь традиционная промышленность, где водород производится десятилетиями, но с высоким углеродным следом. Переход к «зеленым» и «голубым» технологиям требует не только колоссальных инвестиций, но и фундаментальной перестройки производственных процессов, создания новой инфраструктуры и формирования рынка, который пока существует лишь на бумаге.

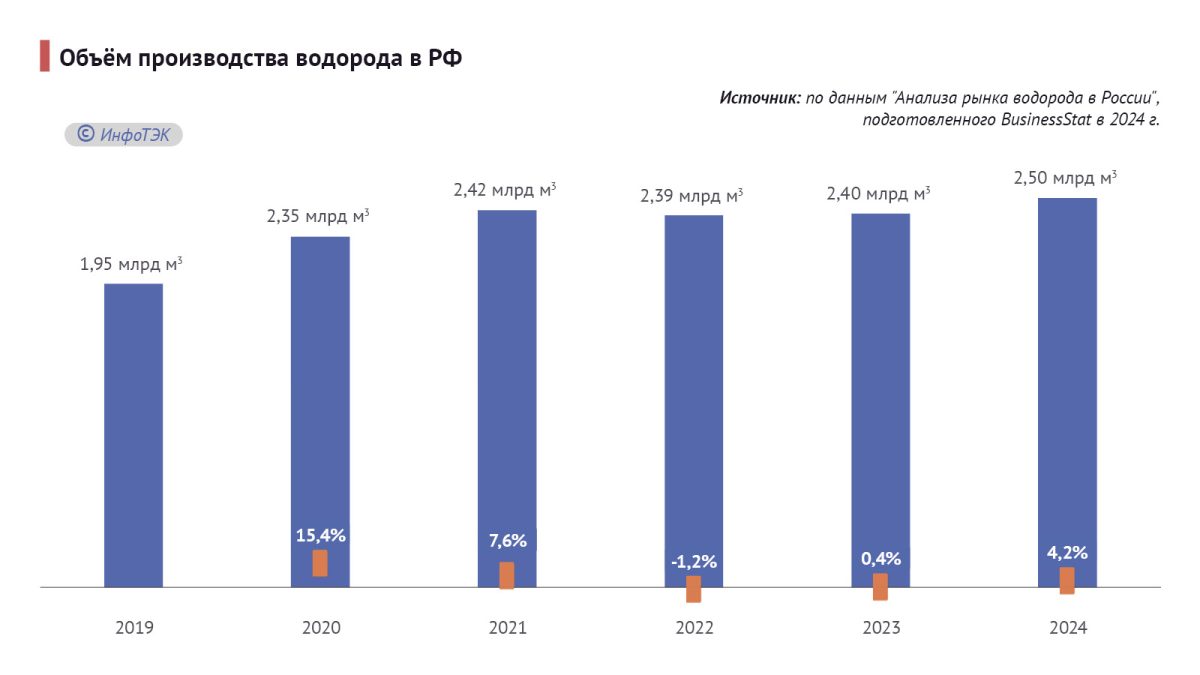

В последние годы производство водорода в России достигло 5 млн т в год (~55-56 млрд м³), преимущественно за счет «серого» водорода, получаемого паровой конверсией метана без применения технологий улавливания и хранения углекислого газа (международная аббревиатура CCUS).

Попытки развивать «голубой» водород в рамках пилотных проектов с использованием технологий CCUS демонстрируют технологический прогресс, но пока не обеспечивают значительного коммерческого объема из-за высокой стоимости и инфраструктурных ограничений. В Южно-Сахалинске уже год работает первый в стране водородный полигон, где собраны в единую цепочку технологии производства «зеленого» водорода (то есть полученного методом электролиза), его хранения, сжатия и заправки водородного транспорта. Дальнейшее развитие применения «зеленого» водорода в России пока просматривается лишь в этом регионе, тогда как традиционный или «серый» водород широко используется в производственных процессах на нефтеперерабатывающих заводах и как технологический газ на химических производствах.

Водород для НПЗ

По состоянию на 2025 год в России функционирует более 30 крупных нефтеперерабатывающих заводов, где перерабатывается свыше 260 млн тонн нефти в год. Дополнительно работают около 80 мини-НПЗ с суммарной мощностью около 11 млн тонн. 85% используемого на НПЗ водорода производится непосредственно на площадках заводов из природного или водородсодержащего газа.

Крупнейшими нефтеперерабатывающими заводами Российской Федерации являются:

- «Газпромнефть-ОНПЗ» («Газпром нефть») с мощностью 22 млн тонн/год

- «КИНЕФ» («Сургутнефтегаз») – 20 млн тонн/год

- «РНПК» (НК «Роснефть») – 17 млн тонн/год

- «Лукойл-Нижегороднефтеоргсинтез» («Лукойл») – 17 млн тонн/год

- «ТАНЕКО» («Татнефть») – 16 млн тонн/год

При этом самые мощные в стране водородные установки имеются на НПЗ «ТАИФ» (160 тыс. т/год), филиале АНК «Башнефть» — «Башнефть-Новойл» (153,3 тыс. т/год), «КИНЕФ» (112 тыс. т/год), «ТАНЕКО» (две установки по 97,8 тыс. т/год).

На основе этих данных можно сделать вывод о том, что в России речь идет не столько о централизованном производстве водорода в соответствии с новейшими трендами, сколько о производстве его для собственных нужд и отдельных новых направлений. Например, «Газпром нефть» планировала расширение производства водорода как для процессов гидроочистки, так и для альтернативного использования, включая транспорт. Однако пока компания сфокусировала приоритеты на росте объемов переработки и развитии нефтехимии на своих заводах. Этот акцент на внутренние нужды переработки как раз иллюстрирует общий тренд: водородные мощности наращиваются в первую очередь для обеспечения собственных технологических процессов, а не в качестве самостоятельного рыночного продукта.

Массовое же производство водорода на НПЗ ставит перед отраслью непростые экономические вопросы, вызывая дискуссию о реальных масштабах риска. Действительно, в отличие от традиционных нефтепродуктов, где углубление переработки повышает маржинальность, в водородной цепочке действует обратный принцип. Чем «чище» водород (от серого к «голубому» и «зеленому»), тем выше его себестоимость. Это создает парадокс «токсичной добавленной стоимости». Однако критики этого тезиса справедливо отмечают, что в масштабах отрасли влияние может быть ограниченным: даже значительное удорожание водорода (до $2-3/кг для «голубого» и до $6-8/кг для «зеленого» в сравнении с $1-2/кг для серого) в пересчете на общий объем переработки (порядка 265 млн т нефти в год) не приведет к драматическому росту операционных затрат. Ключевым вызовом становятся капитальные вложения. Более того, в глобальной «гонке за чистотой» у российских НПЗ может сохраниться важное преимущество — низкая себестоимость природного газа, сырья для «голубого» водорода.

В результате логичным сценарием может стать формирование двухуровневой системы: более дешевый «серый» водород для внутренних технологических нужд и «голубой»/«зеленый» — для экспортных контрактов, отвечающих строгим углеродным критериям. Такое разделение, однако, создает экономический механизм перекрестного субсидирования, при котором прибыль от традиционных активов потенциально может использоваться для поддержки пока еще нерентабельных водородных проектов.

Коммерциализация водорода

Здесь важно учитывать контекст прибыльности самой нефтепереработки. Хотя традиционный бизнес остается рентабельным (средняя рентабельность российских НПЗ в 2023–2024 гг. составляла 9–11%), эта прибыль в значительной степени зависит от внешней конъюнктуры и государственных механизмов поддержки, таких как налоговый демпфер, компенсирующий разницу между внутренними и экспортными ценами.

Водородные же проекты, особенно «зеленые», сегодня нерентабельны по объективным причинам: высокая стоимость производства наталкивается на отсутствие емкого сформировавшегося рынка и четкого глобального спроса. Именно отсутствие рынка, а не убыточность основного бизнеса, как правило, становится причиной сворачивания инвестиций. Показателен пример компании Shell, которая в 2023 году сократила вложения в водородное направление не из-за убытков в нефтегазовом сегменте, а из-за неясных перспектив масштабирования и коммерциализации самих водородных технологий.

Таким образом, перекрестное субсидирование, хотя и может дать первоначальный импульс, само по себе не создает устойчивой отрасли. Оно откладывает решение фундаментальных вопросов: снижение капитальных и операционных затрат на производство «чистого» водорода, развитие инфраструктуры и, самое главное, формирование гарантированного рыночного спроса, который сделает такие проекты экономически самостоятельными.

Развитие водородной энергетики — это комплексная стратегическая задача, требующая координации усилий государства, бизнеса и науки. На сегодняшний день заложен институциональный и демонстрационный фундамент для развития водородной энергетики в России. Принята Концепция развития водородной энергетики, создаются пилотные территориальные кластеры, например, на о. Сахалин, где отрабатывается полный цикл от производства до потребления «чистого» водорода, испытываются и демонстрируются отечественные водородные автобусы (КАМАЗ, ГАЗ), самосвалы, железнодорожный состав.

Однако такие шаги — необходимое, но недостаточное условие для формирования полноценной отрасли. Чтобы существующие инициативы переросли в конкурентную, самоокупаемую отрасль, необходимо сдвигать фокус с «производства ради демонстрации» на «создание экономики спроса». Это центральный вызов. Пилотные автобусы и самосвалы доказывают техническую возможность, но не создают рыночного объема. Помимо этого, требуется международное признание российских стандартов. В противном случае «голубой» водород из России не будет принят ключевыми зарубежными рынками. Немаловажным аспектом может стать привлечение не просто инвестиций, а технологических партнеров из «дружественных» стран и регионов для реализации совместных проектов. Таким образом, все необходимые шаги должны быть жестко подчинены одной цели — формированию платежеспособного спроса. Без этого водородная энергетика рискует надолго остаться в «долине пилотов» — демонстрационно перспективной, но коммерчески несостоятельной.

В краткосрочной перспективе наиболее рациональным выглядит путь прагматичной модернизации: развитие «голубого» водородного направления для глубокой переработки сырья и нефтехимии с оглядкой на конкурентное преимущество в виде дешевого газа. Такой подход позволит нарастить компетенции и подготовить инфраструктуру, не подвергая риску финансовую устойчивость компаний.

В долгосрочном же плане вопрос упирается не в технологии производства, а в формирование рынка. Успех будет определяться не столько способностью произвести дешевый водород, сколько способностью создать для него устойчивый внутренний и внешний спрос. Без решения этой фундаментальной задачи любые инвестиции — будь то за счет перекрестного субсидирования или государственной поддержки — останутся вложением в потенциал без отдачи. Таким образом, сегодняшняя задача для отрасли — не «производить любой ценой», а создать условия, при которых производство «чистого» водорода станет не только технологически возможным, но и экономически неизбежным.