ВИНК: успехи и вызовы начала года

Рублевая цена на Urals существенно выросла, но есть и другие позитивные моменты

Выраженная в рублях цена Urals в апреле прибавила 35% относительно первого квартала нынешнего года, предвещая как хорошие показатели самих нефтегазовых компаний, так и увеличение налоговых поступлений в бюджет. Для компаний, обладающих премиальными каналами экспорта сырой нефти (ВСТО, КТК, собственная инфраструктура), показатели будут еще лучше на уровне выручки (ввиду меньшего дисконта к Brent) и операционной прибыли (налогообложение привязано к более низким котировкам Urals).

В 2022 – начале 2023 года экспорт нефти был успешно переориентирован на Азию, налажен сбыт нефтепродуктов, поэтому по итогам года снижение добычи нефти и газового конденсата должно составить менее 3% г/г, и то только из-за реализации решения о добровольном сокращении производства.

У крупных вертикально интегрированных нефтяных компаний (ВИНК) отсутствует взрывной рост затрат. Например, как показала финансовая отчетность «Роснефти» за прошлый год, ее операционные затраты возросли всего на 2% г/г, а капитальные – на 8%. Для выручки ВИНК в меньшей мере, чем продажи сырой нефти, важна реализация нефтепродуктов, но здесь есть неопределенность с точки зрения цен. Реальные дисконты, с которыми нефтепродукты из России продаются на мировых рынках, пожалуй, можно будет узнать только из детальной отчетности самих компаний, которая на настоящий момент недоступна. А оптовые цены на нефтепродукты, показав снижение в январе–феврале, начали восстанавливаться в марте, но пока средние значения первого квартала далеки от уровней 2022 года.

Премиальные каналы экспорта

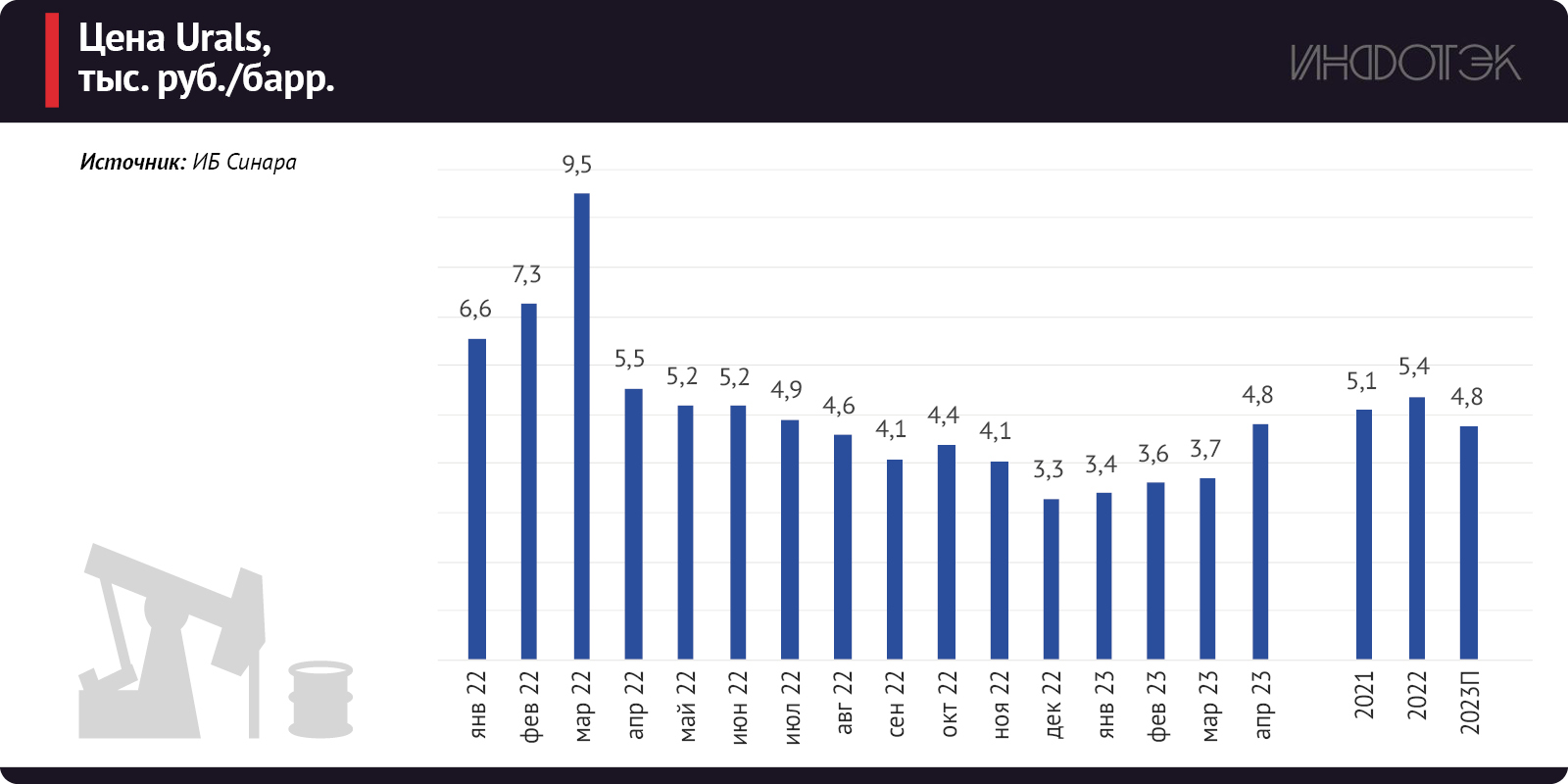

В апреле 2023 года, при валютном курсе порядка 80 рублей за доллар и цене Urals в $60 за баррель, рублевая цена основного сорта российской нефти достигла нашего базового на весь 2023 год прогноза – 4800 рублей за баррель. Это на 12% ниже, чем котировка в 2022 году (ее мы ждем при других усредненных параметрах – курсе 70 рублей за доллар и цене Urals $68 за баррель). Второй квартал начинается на мажорной ноте в отношении выраженной в рублях цены Urals, уже показывающей 35-процентный рост по сравнению с предшествующим кварталом (см. рис. 1).

Рис 1

На Urals приходится порядка 60% экспорта сырой нефти при том, что другие марки продаются с меньшими дисконтами к Brent (ESPO, например, стоит на $10–12 за баррель дешевле).

Позитивный для нефтяных компаний фактор заключается в том, что налоги рассчитываются исходя из котировок Urals, и это обеспечивает производителям приличную маржу при продаже по премиальным каналам. По доле премиального экспорта выгодно выделяются «Роснефть» и «Газпром нефть» (54% и 72% соответственно). Введение максимальной скидки на Urals для целей налогообложения, по нашему мнению, не должно повлиять на налоговые отчисления компаний в бюджет, так как мы ожидаем с июля дисконт Urals менее $25 за баррель.

Давление, которое нефтяные цены испытывали в марте, мы объясняем монетарным фактором и опасениями, что проблемы финансового рынка распространятся на реальный сектор. Фундаментальные факторы для нефтяного рынка в 2023 году благоприятствуют росту цен с текущих уровней: восстановление потребления нефти в Китае, ограничение добычи ОПЕК+ (которое физически начнется с мая), низкая вероятность существенных поставок нефти из стратегического резерва США.

Дисконт Urals к Brent весной и летом 2022 года несколько месяцев держался выше $30 за баррель (см. рис. 2) на фоне отказа ряда зарубежных трейдеров продолжать сотрудничество с российскими компаниями, прежде всего – с госучастием. Однако к осени размер дисконта уменьшился до $21 за баррель. Ситуация с сокращением дисконта имеет все шансы повториться и в 2023 году. Добровольное снижение добычи нефти с марта на 0,5 млн барр/сут уже помогло уменьшить к середине месяца спред до $29 за баррель с $34 за баррель в январе–феврале. Причем до середины марта это сокращение не было реализовано в полном объеме, но уже достигнут ощутимый эффект. В среднем по 2023 году мы ожидаем цену Brent в $95 за баррель, а Urals – $68 за баррель.

Рис 2.

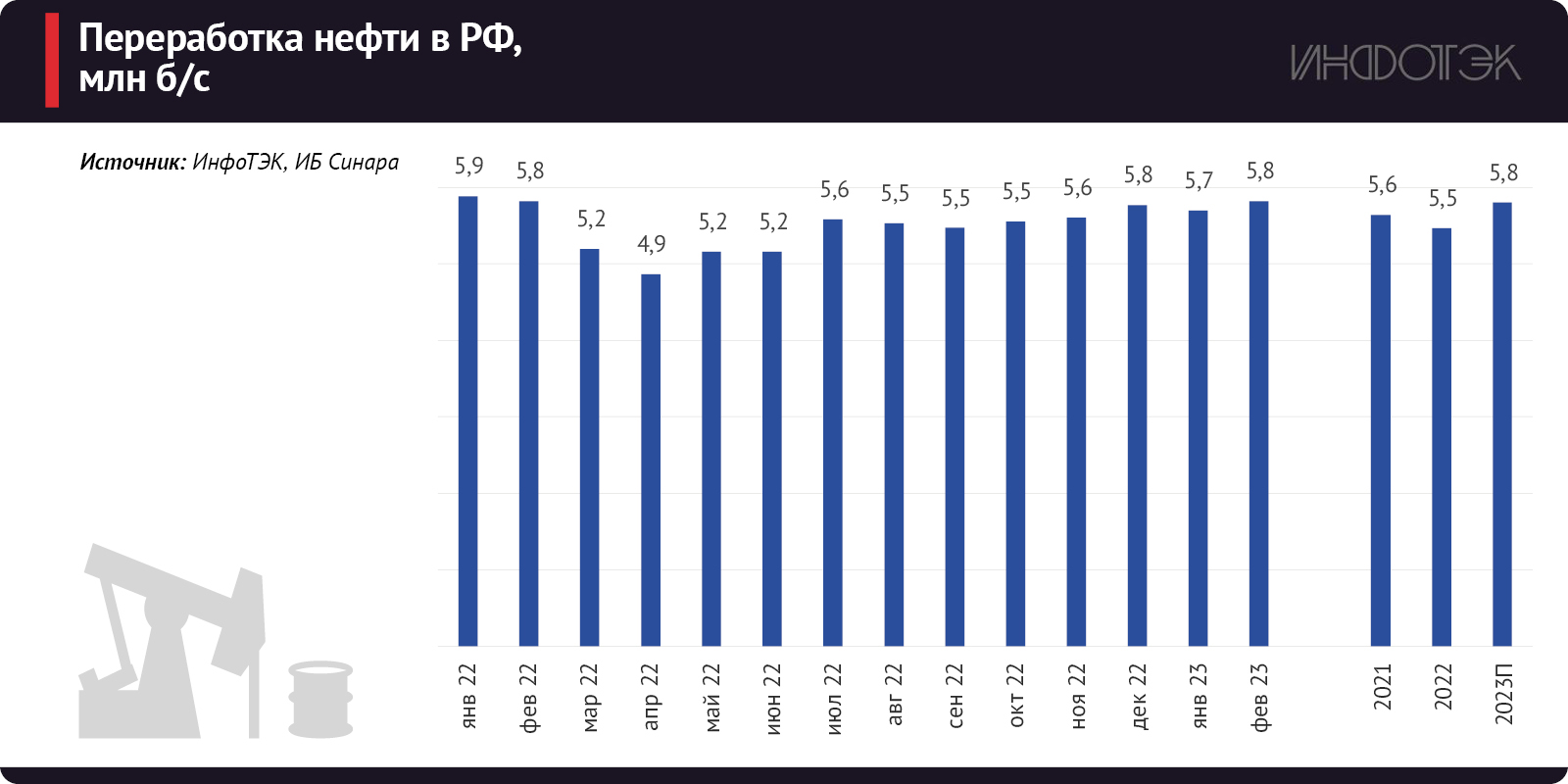

Производство нефти показывает устойчивость

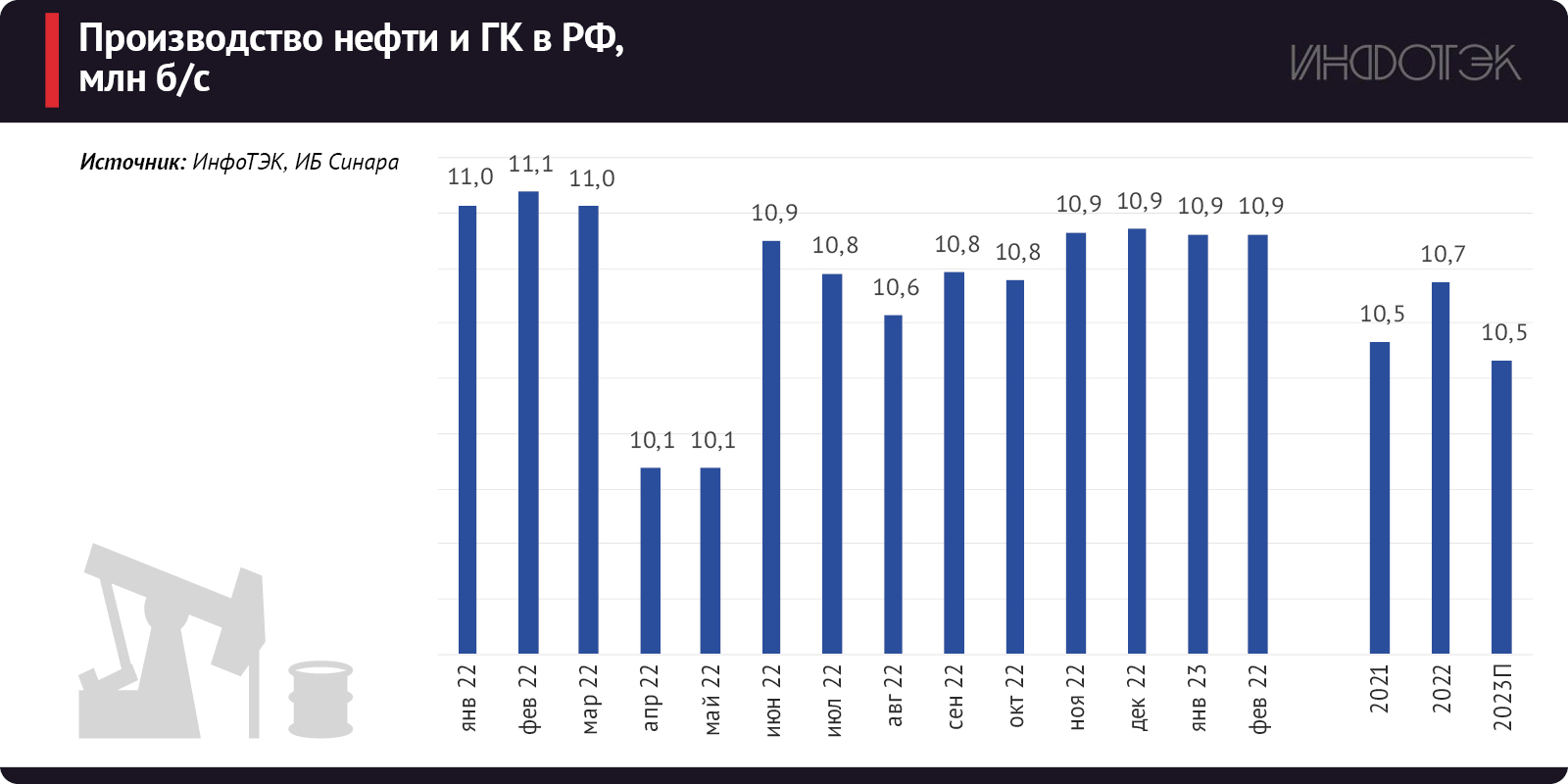

В масштабах страны производство нефти и газового конденсата увеличилось в 2022 году на 2% г/г, достигнув 535 млн т, и в январе–феврале оно оставалось стабильным, несмотря на внешние ограничения со стороны ЕС и G7 (см. рис. 3). Мрачные прогнозы по динамике добычи нефти в РФ, которые весной 2022 года давали зарубежные энергетические агентства, разошлись с действительностью. Учитывая сокращение добычи с марта на 5%, мы предполагаем ее снижение в 2023 году менее чем на 3% г/г.

Рис 3

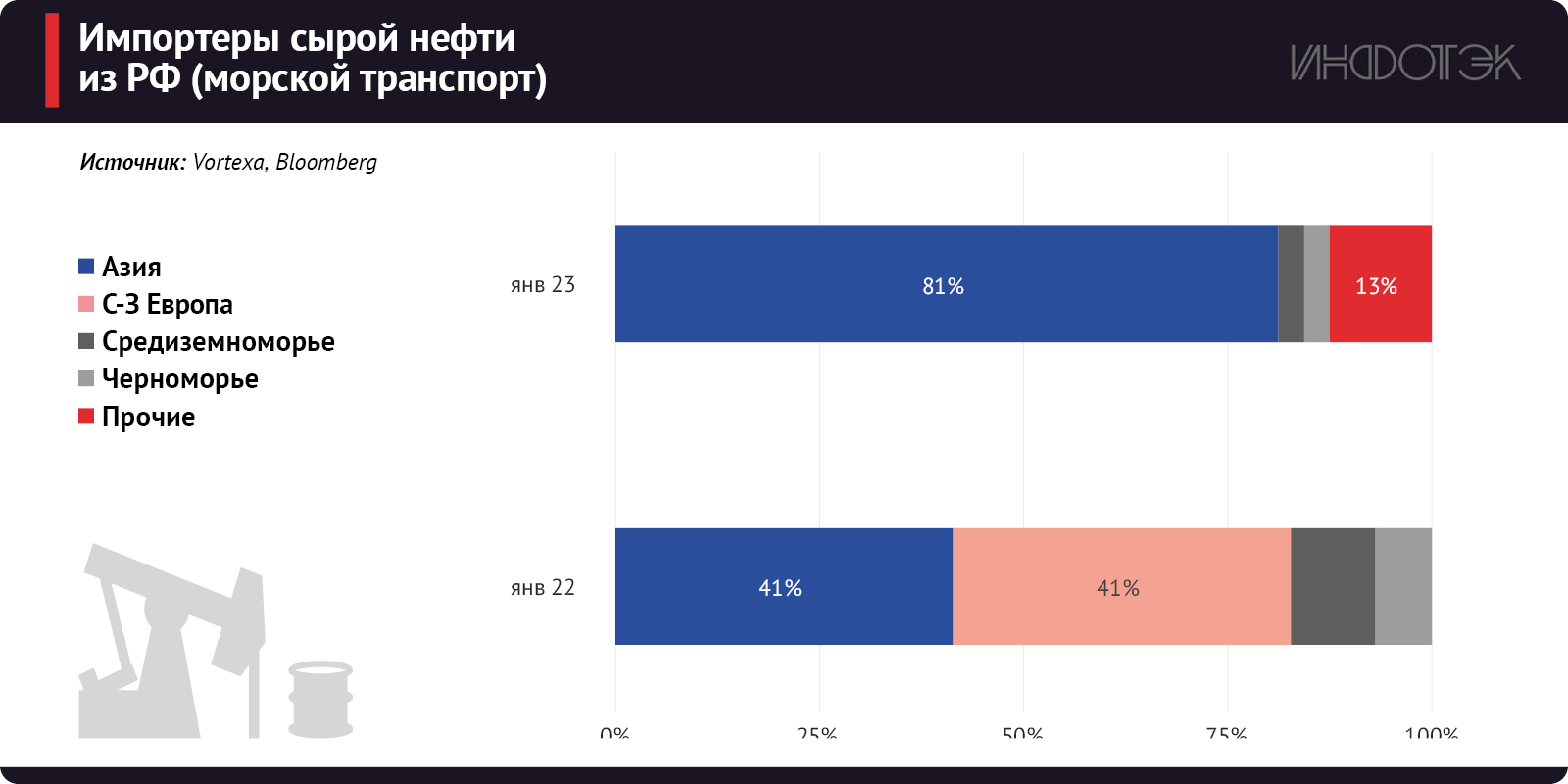

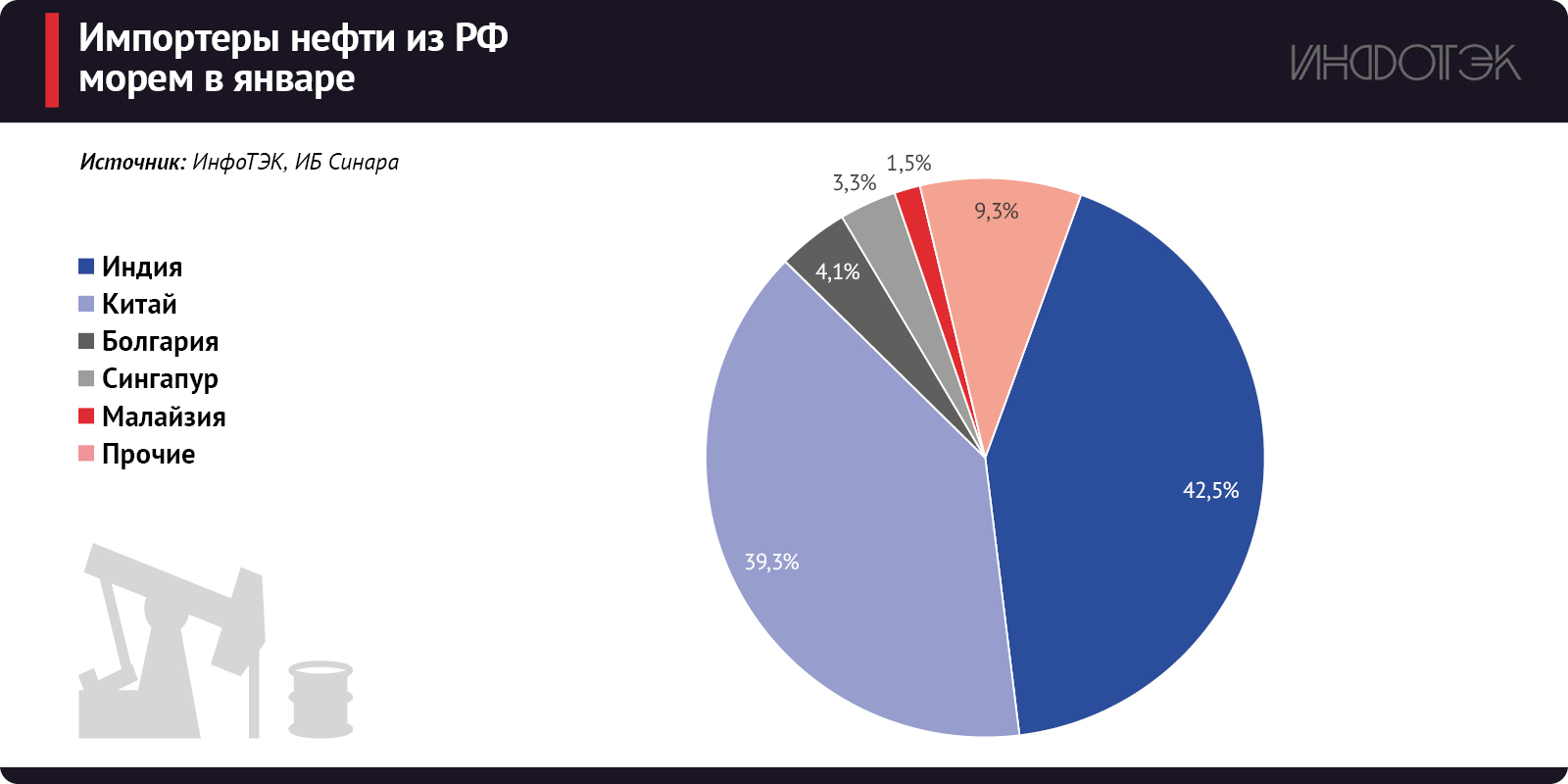

Процесс перенаправления поставок нефти прошел безболезненно для отрасли, поскольку на сырье теперь находятся покупатели в Азии (80% продаж). Причем Индия стала покупателем номер один, если брать в расчет только морские поставки. Лавры крупнейшего покупателя в Европе перешли к Болгарии, на долю которой приходится всего 4% экспорта из РФ и которая получила от Евросоюза право продолжить импорт из России до конца 2024 года. Отказ Германии и Польши от приема с 2023 года российской нефти, вызвавший падение поставок через «Дружбу» в начале года, в рамках системы «Транснефти» полностью компенсировался увеличением объемов экспорта через порты Балтики и Козьмино на Дальнем Востоке (см. рис. 4–7).

Рис 4

Рис 5

Рис 6

Рис 7

Предварительная статистика за первый квартал не показывает снижения производства и экспорта нефтепродуктов (см. рис. 8), а это значит, что добровольное сокращение добычи затрагивает менее прибыльный экспорт сырой нефти, но не сегмент переработки и сбыта. С уверенностью можно сказать, что экспорт нефтепродуктов адаптировался к внешним вызовам – и даже лучше, чем ожидали многие участники рынка.

Рис 8

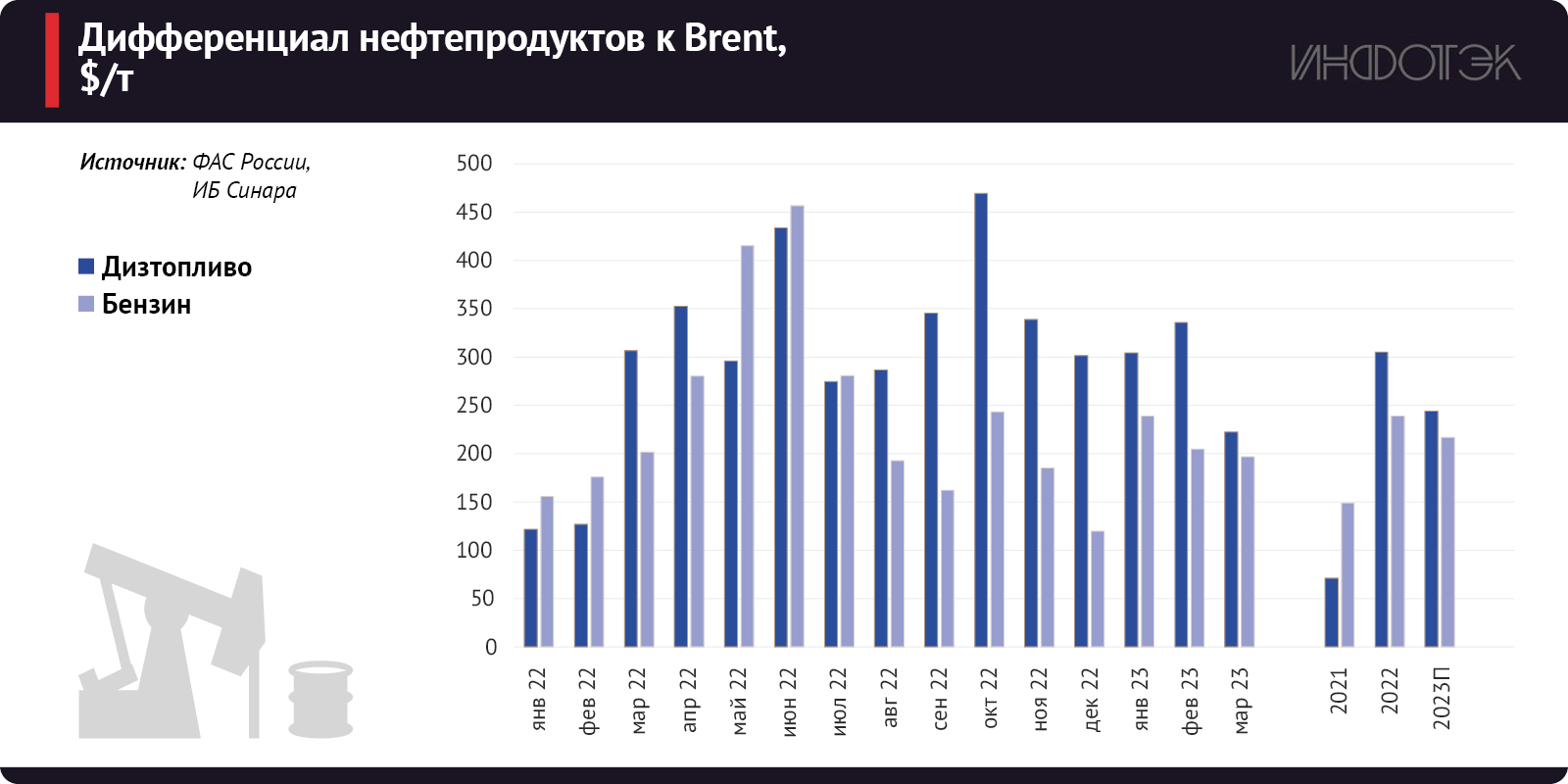

Продажа нефтепродуктов – значительный фактор выручки

От продажи нефтепродуктов крупные российские ВИНК получают даже больше выручки, чем от реализации сырой нефти. Данные за февраль показали, что дифференциалы к Brent в Северо-Западной Европе остаются на 12% (бензин) и 75% (дизтопливо) выше уровней годичной давности (см. рис. 9). Переработчикам в среднесрочной перспективе должно играть на руку сохранение высокой маржи к сырой нефти на международном рынке, где инвестиции в новые НПЗ были явно недостаточными в последние годы. Однако реальные дисконты, с которыми нефтепродукты из России продаются на мировых рынках, представляют зону неопределенности и наверняка существенно разнятся у разных компаний.

Рис 9

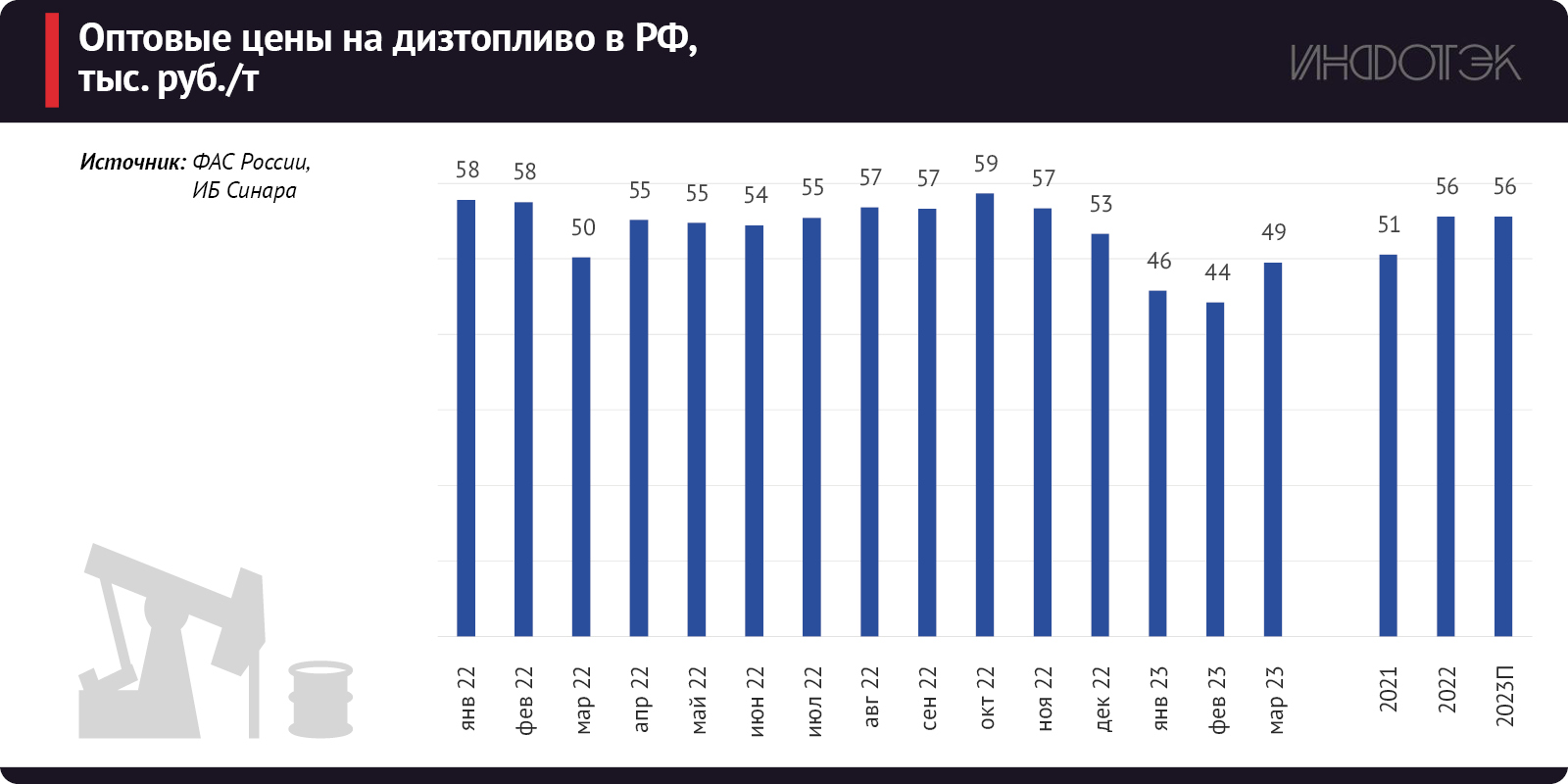

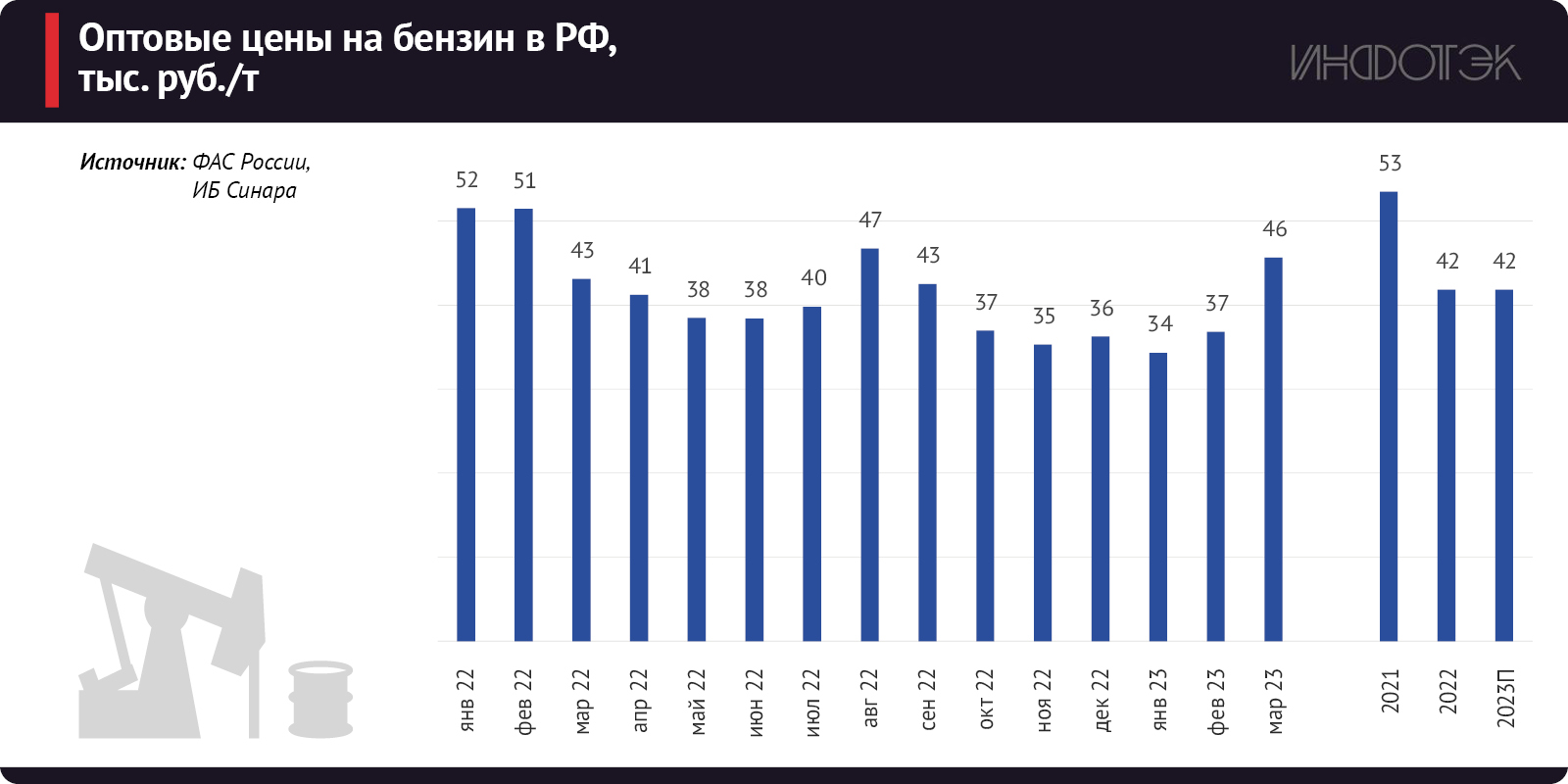

Что касается внутреннего рынка нефтепродуктов, то в 2023 году мы предполагаем неизменные по сравнению с прошлым годом средние уровни цен реализации (см. рис. 10–11). Они, по сути, представляют сочетание розничных цен, в последнее время почти не изменившихся, и оптовых, которые, возможно, еще не приспособились к внешним ограничениям, вступившим в силу в феврале. В рамках нового законодательства в части демпфера на дизтопливо и бензин (поправки вступили в действие с апреля) компании, по нашим расчетам, продолжат получать выгоду от действия демпферного механизма. Из-за внесения изменений она уменьшится не более чем на 25%, а потери по показателю EBITDA не превысят и 5% (см. рис. 12).

Рис 10

Рис 11

Рис 12