Пакистан в энергетических тисках

Экономика и геополитика вынуждают Исламабад делать ставку на уголь и атом

Запасы ископаемого топлива в Пакистане относительно невелики и суммарно оцениваются в 2600 млн тонн у.т. (считая каменный и бурый уголь, нефть и природный газ). Как следствие, страна не может значительно увеличить добычу энергоресурсов и производство электроэнергии на своих ТЭС и тем самым удовлетворить растущие потребности экономики и населения.

Исламабад пытается решить проблему дефицита энергоносителей за счет импорта нефти, нефтепродуктов, природного газа и угля, а электроэнергии – путем строительства новых энергоблоков на АЭС. Однако рост цен на энергоресурсы на глобальном рынке и невысокий ВВП страны (его размеры определяются в том числе и скромной энерговооруженностью экономики) переводят ситуацию в некий «замкнутый круг». А выходу из него препятствуют геополитические факторы, в частности, зависимость Пакистана от политических интересов США в Азиатско-Тихоокеанском регионе.

Скромно, неэкологично, импортозависимо

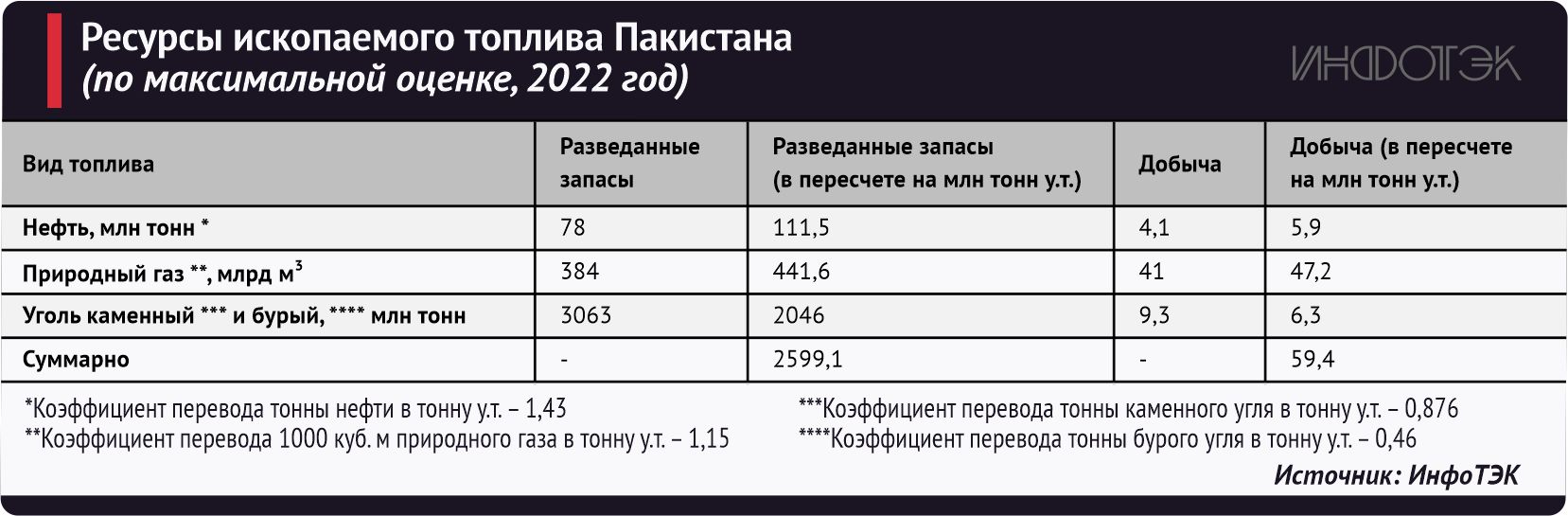

Базовый (считая по запасам) энергоноситель Пакистана – каменный и бурый уголь. На втором месте стоит природный газ, третье занимает нефть (см. табл. 1).

Таблица 1

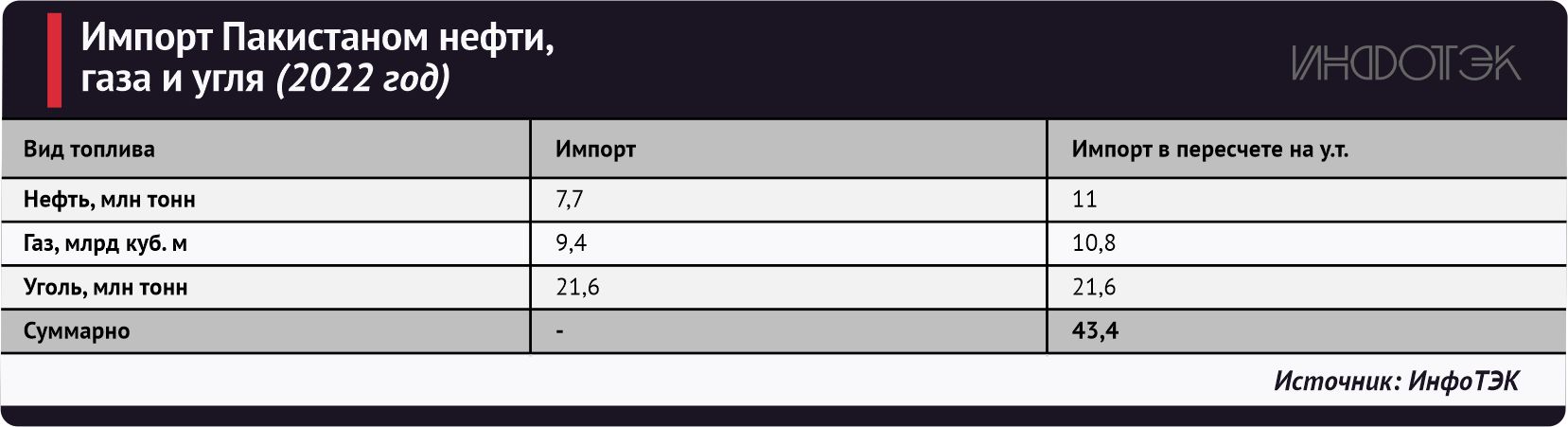

Невелика и собственная добыча энергоносителей: в минувшем году она составила лишь 59,4 млн тонн у.т. При достигнутых темпах производства собственных запасов нефти Пакистану хватит менее чем на 20 лет, газа – менее чем на 10, и лишь уголь «закончится» через 330 лет. Как следствие, Пакистан чрезвычайно зависим от импорта, который в минувшем году обеспечили дополнительные 43,4 млн тонн у.т. (см. табл. 2), что эквивалентно 73% собственной добычи ископаемого топлива.

Таблица 2

Формально принципиальных проблем с импортом нефти и нефтепродуктов у Исламабада вроде бы нет: южные берега Пакистана омываются водами Аравийского моря, так что путь в порты Касим (мощность перевалки – 8,5 млн тонн нефти в год) и Карачи (до 14 млн тонн) открыт для всех нефтетрейдеров. Другое дело, что объемы поставок по итогам 2022 года составили лишь 7,7 млн тонн (в 2021 году – 8,8 млн тонн, снижение за год на 12,5%).

В роли поставщиков выступили Саудовская Аравия и ОАЭ. Причины скромного нефтяного импорта Пакистана – в основном ценовые (в 2022 году средняя цена барреля нефти марки Brent составила чуть выше $100). В текущем году средние котировки обещают быть ниже, однако страны ОПЕК+, стремясь к поддержанию комфортного для них уровня мировых цен, договорились 30 ноября этого года о снижении с 1 января 2024 года добычи на 2,2 млн баррелей нефти в сутки (110 млн тонн в год). В том числе основной нефтяной поставщик Пакистана – Саудовская Аравия – взяла обязательства снизить добычу на 1 млн б/с (50 млн тонн в год), что вряд ли улучшит ситуацию с пакистанским нефтяным импортом.Как следствие, НПЗ страны (их семь, включая два мини-НПЗ), установленная мощность которых достигает 20,5 млн тонн в год, обеспечены сырьем лишь на 57%. Так, в минувшем году они переработали 11,8 млн тонн. Для страны с населением свыше 232 млн человек – это весьма скромный показатель.

С импортом природного газа проблем у Исламабада заметно больше. Планы по закупкам относительно дешевого трубопроводного газа из Туркменистана и Ирана пока так и остаются планами, поэтому страна может импортировать лишь дорогой СПГ (в минувшем году 6,93 млн тонн, или, в пересчете на трубопроводный газ 9,4 млрд куб. м).

Несмотря на значительные запасы угля (каменного и бурого), Пакистан приобретает за рубежом и этот энергоноситель.

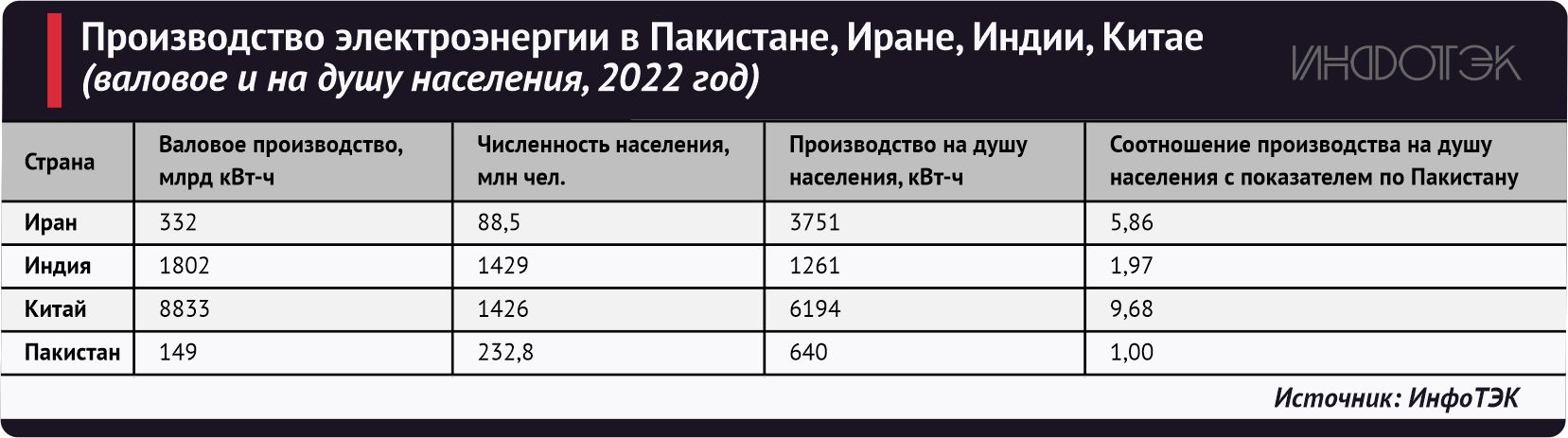

Ограниченность ресурсов ископаемого топлива закономерно отразилась на выработке электроэнергии: в 2022 году объемы генерации в Пакистане были меньше, (см. табл. 3), чем в соседних Иране, Индии и Китае (Афганистан, разоренный многолетними войнами, вряд ли может служить объектом для сравнения).

Таблица 3

Почти в пропорциональной зависимости от выработки электроэнергии на душу населения оказалось и душевое производство ВВП в указанных странах (см. табл. 4). И хотя структуры экономик в отмеченных государствах не идентичны, данная статистическая зависимость очевидна.

Таблица 4

Газовые лабиринты Пакистана

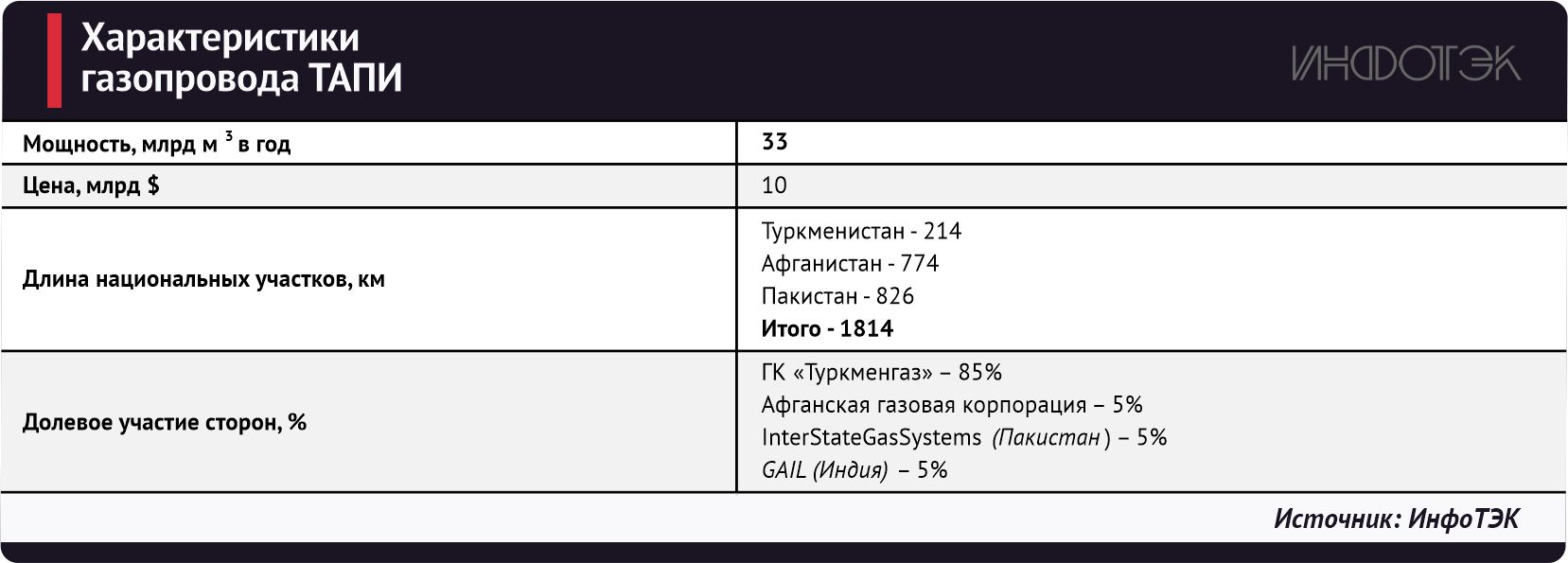

Решить энергетические проблемы Исламабада могло бы сооружение двух газовых магистралей: Туркменистан – Афганистан – Пакистан – Индия (ТАПИ, см. табл. 5) и Иран – Пакистан – Индия (ИПИ).

Таблица 5

Доля Пакистана в ТАПИ – 13,8 млрд куб. м газа в год, а по ИПИ Исламабад мог бы получать 21,5 млрд куб. м в год. Суммарные 35,3 млрд куб. м (40,6 млн тонн у. т.) могли бы добавить 68,4% к собственному производству (в 2022 году) ископаемого топлива. Но оба проекта не задались, хотя и по разным причинам.

У ТАПИ, казалось бы, были все шансы на успех. Газовые ресурсы Туркменистана оцениваются в 19,5 трлн куб. м, а официальные оценки властей страны существенно выше – 27,5 трлн куб. м (в них включены и запасы базового для газопровода месторождения Галкыныш – 21,2 трлн куб. м газа). В связи с этим Ашхабад крайне заинтересован в создании нового экспортного маршрута, и поэтому уже в 2015 году силами «Туркменгаза» началось строительство туркменского участка трубопровода. В 2018 году ТАПИ достиг туркменско-афганской границы, Ашхабад пообещал Кабулу профинансировать работы на афганском участке, и 23 февраля 2018 года в районе Серхетабата состоялась торжественная церемония начала его сооружения. Но дальше торжеств дело не пошло, практические работы так и не начались, а в августе 2021 года власть в Афганистане взяло движение «Талибан» (запрещено на территории РФ). Правда, в октябре текущего года талибы заявили, что теперь в стране обеспечена безопасность, и поэтому Кабул принял решение о приобретении земли для прокладки магистрали ТАПИ. Но неизвестно, какие компании готовы рисковать своими сотрудниками и техникой ради осуществления данного проекта.

Вполне реальным казался проект газопровода ИПИ. Переговоры по нему начались в 1996 году, а в 2005 году Тегеран, Исламабад и Нью-Дели договорились о строительстве магистрального газопровода «Мир» пропускной способностью 55 млрд куб. м в год, длиною 2135 км и ценою от $7 млрд. При этом доля Пакистана в поставках должна была составить 21,5 млрд куб. м, Индии – 33,5 млрд куб. м. Ввести трубопровод в эксплуатацию планировалось в 2014 году. Иран, выполняя условия контракта, построил на своей территории 900-километровый участок, а дальше… А дальше США «уговорили» Пакистан добровольно-принудительно отказаться от сооружения «Мира». В общем, геополитика взяла верх над экономикой, и планы Исламабада по импорту дешевого трубопроводного газа из Ирана оказались перечеркнуты Вашингтоном.

Скромной компенсацией утраченным 21,5 млрд куб. м иранского газа вроде бы стало «историческое соглашение», подписанное в Лахоре в июле 2023 года Государственной нефтяной компанией Азербайджанской Республики (ГНКАР) и корпорацией Pakistan LNG Limited (PLL) о поставках азербайджанского СПГ.

Гипотетически ГНКАР, конечно, может выполнить условия этой сделки. Для этого компании необходимо подогнать в тот или иной порт Турции, Италии, Греции или Болгарии (стран, в которые поступает трубопроводный газ из Азербайджана) арендованный плавучий завод по сжижению, подать на него газ, загрузить полученный СПГ на танкер-газовоз и отправить его в Пакистан. Но о практических шагах в данном направлении пока не сообщалось. Не менее интересен вопрос об объемах таких гипотетических поставок. На конец 2023 года все экспортные объемы «голубого топлива» Азербайджана, поступающие в Европу по Южному газовому коридору, законтрактованы. Баку теоретически может увеличить добычу газа и перекачать по ЮГК дополнительные объемы, которые затем перевести в СПГ и направить в Пакистан. Но вероятность такого сценария достаточно низка, учитывая объемы добычи газа в Азербайджане (34,9 млрд куб. м в 2022 году, из них 13 млрд куб м направлено на внутреннее потребление) и размеры обещаний Европе (20 млрд куб. м в год), Турции (до 11 млрд куб. м) и Грузии (до 2,8 млрд куб. м).

Ставка на свой уголь и китайский атом

При достигнутых темпах собственной газодобычи Пакистан исчерпает разведанные месторождения за 9-10 лет. Делать ставку на СПГ, учитывая его стоимость (в конце текущего года в АТР – от $600-700 за 1000 куб. м), проблематично в финансовом контексте. По этим или иным причинам, Исламабад стал активно, хотя и согласуюсь с имеющимися финансовыми возможностями, развивать угольную и атомную электрогенерацию.

Установленная мощность электростанций Пакистана оценивается в 42100 МВт, из которых свыше 62% приходится на ТЭС. ГЭС обеспечивают 24% выработки электроэнергии, АЭС – 8,4%, солнечные, ветровые и работающие на биомассе установки – 5,6%. Сегодня Исламабад старается нарастить с помощью Китая производство относительно дешевой электроэнергии на АЭС. По состоянию на декабрь 2023 года в стране работают шесть энергоблоков на двух АЭС, построенных Китайской национальной ядерной корпорацией (CNNC). На АЭС «Чашма» в 2000-2017 годах CNNC ввела в эксплуатацию четыре энергоблока (реакторы проекта CNP-300, суммарная мощность – 1230 МВт), а на АЭС «Карачи» два энергоблока (реакторы Hualong One суммарной мощностью 2320 МВт, введены в коммерческую эксплуатацию в 2021-2022 годах). В июле текущего года Исламабад подписал с CNNC контракт стоимостью $4,8 млрд на строительство пятого энергоблока на АЭС «Чашма». На этот раз на АЭС будет построен энергоблок Hualong One, что увеличит суммарную мощность электрогенераций Пакистана на 1160 МВт, но произойдет это событие лишь к 2030 году.

А это значит, что в кратко- и среднесрочной перспективе пакистанская экономика и население страны вряд ли будут обеспечены даже средним по АТР уровнем потребления электроэнергии…