Россия находится под санкциями, начиная с 2014 года, а с 2022-го – под особым «прицелом». Для компаний российского нефтегазового сектора – особенная неопределенность возникла не с 2014-го и не с 2022-го, а в конце 2025-го. Средняя цена нефти Urals в декабре 2025 – январе 2026 годов, по данным Минэкономразвития, опустилась до минимального значения за последние четыре года, составив $39,18 и $40,95 баррель соответственно на фоне нерыночного дисконтирования стоимости российских энергоресурсов на мировых рынках.

Необоснованные дисконты

Управление по контролю за иностранными активами Минфина США (OFAC) 22 октября 2025 года ввело очередной пакет санкций против российских нефтегазовых компаний – «Лукойла» и «Роснефти».

И хотя полномочия OFAC включают, в частности, заморозку активов подсанкционных лиц и организаций, находящихся под юрисдикцией США, а также запрет американским гражданам и компаниям вести с ними дела, возникает и вопрос о правомерности блокировки сделок по продаже активов на международном рынке за пределами США.

Указанные санкции не касаются ограничений по продаже и транспортировке российских энергоресурсов, однако на данный момент говорить о сбалансированности, обоснованности ценообразования на российские энергоресурсы не приходится.

Конечно, участники рынка активно реагируют на события, связанные с реализацией зарубежных активов «Лукойла», но возникшие ценовые индексы для всех участников российского рынка нефти (после ввода санкций OFAC) носят спекулятивный характер.

Перебор недостоверности

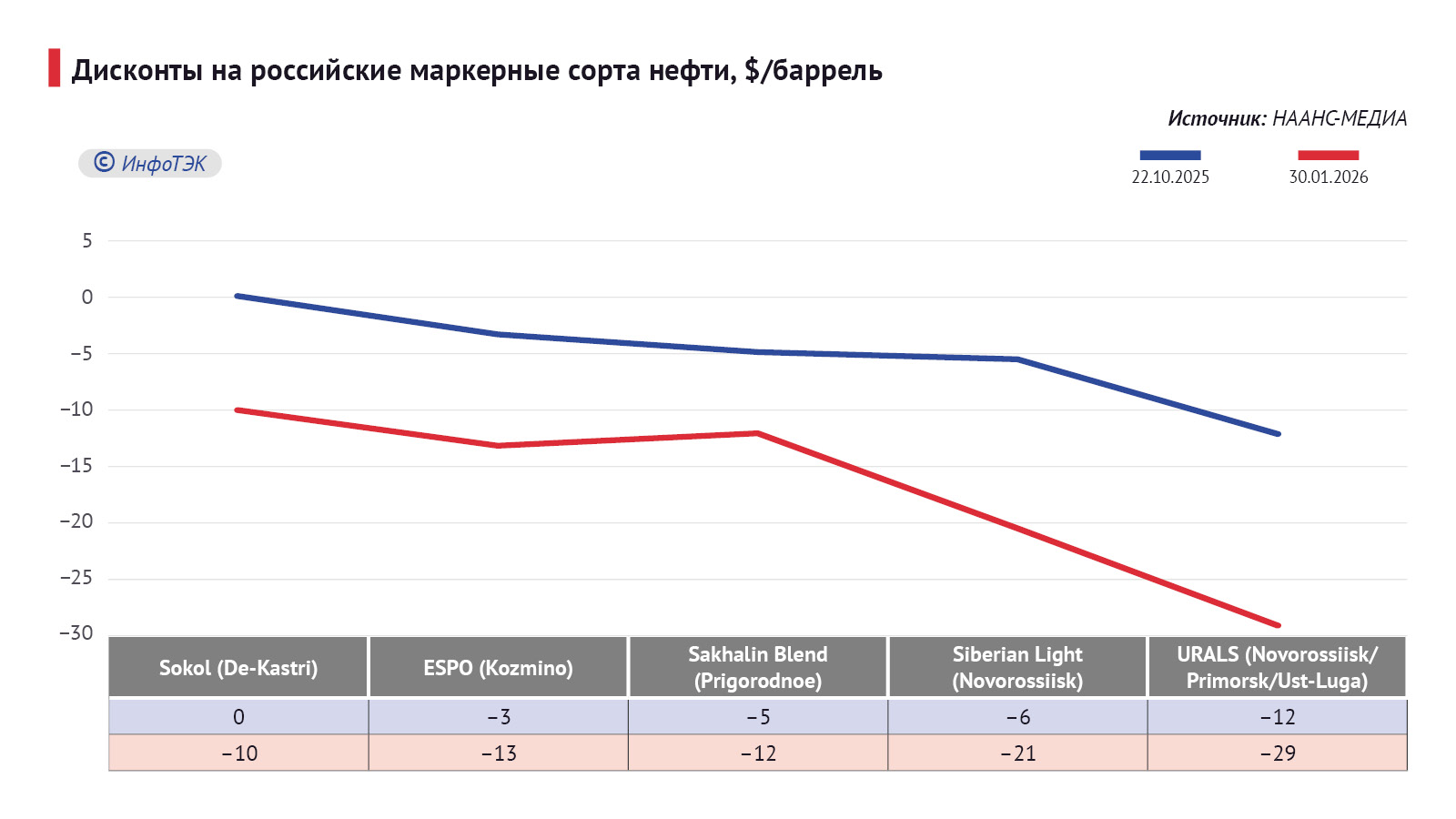

Многие западные аналитические агентства включили необоснованную скидку на маркерные сорта российской нефти по отношению к эталонным котировкам, которая с момента ввода санкций OFAC (22.10.2025) возросла на нефть Urals более, чем в два раза, ESPO (ESPO) – более, чем в три раза.

Согласно изданию НААНС-МЕДИА «Индикаторы российского рынка нефти», индекс экспортной альтернативы в Западно-Сибирском регионе по состоянию на 30.01.2026 составил 23,7 тыс. рублей за тонну, что по некоторым российским предприятиям оказалось ниже себестоимости добычи.

Проблема деградации стоимости российского сырья может быть связана с дисконтами, которые включают санкционные риски, отражающие интересы стран Запада.

При этом основными бенефициарами санкционного давления против РФ являются страны-импортеры, которые используют текущую ситуацию для монетизации своих доходов от импорта российского сырья и продуктов переработки, а авторы санкций довольствуются шаблонными лозунгами и отслеживанием доходов российского бюджета, так как на их снижение было направлено санкционное давление. В этой связи для недружественных стран ключевое значение имеет именно информация о доходах российской казны, которая анализируется западными СМИ.

При этом раскрытие корректных производственных показателей демонстрирует мировому сообществу устойчивость развития ТЭК России, а недостоверные данные провоцируют рост дисконтов.

По информации Vortexa, «с 10 февраля 2026 года несколько десятков российских танкеров дрейфуют в море в ожидании покупателей с общим количеством сырой нефти на борту около 143 млн баррелей».

Эти 143 млн баррелей соответствуют уровню 19,6 млн тонн (при использовании коэффициента баррелизации 7,3), что превышает месячный объем экспорта российской нефти морским транспортом, а представить 196 одновременно дрейфующих танкеров дедвейтом 100 тыс. тонн сложно даже в самой смелой фантазии.

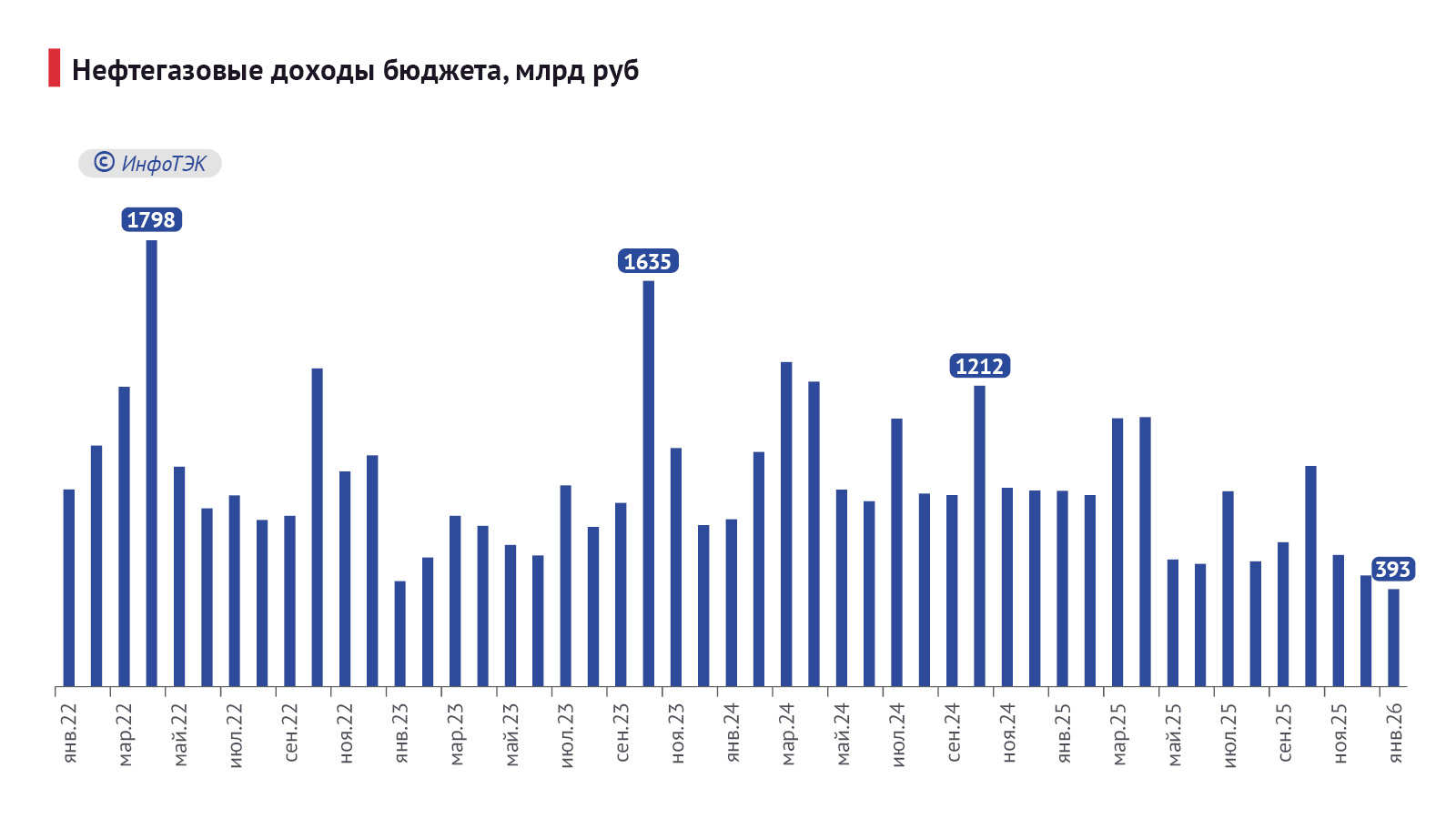

Нефтегазовые доходы

Санкционное давление стран Запада с февраля 2022 года оказывало не равнозначное влияние на доходы бюджета.

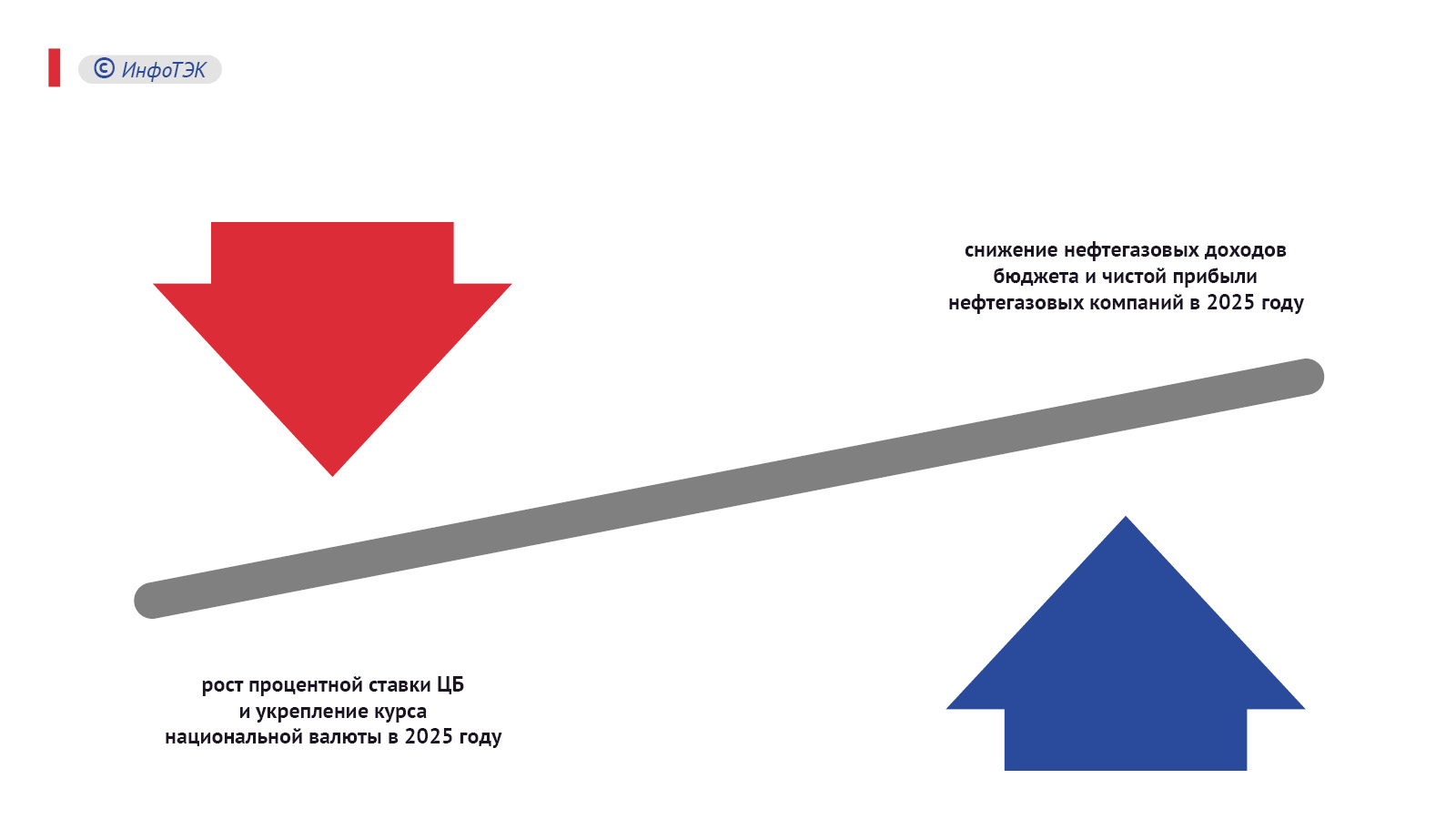

Помимо мировых цен на нефть, дисконтов на российские маркерные сорта и объемов добычи, нефтегазовые поступления зависели также от курса национальной валюты.

С апреля 2025 года он характеризуется относительной стабильностью и трендом на укрепление, что в свою очередь обеспечивается за счет снижения спроса на иностранную валюту на фоне высокого спроса на рубль в связи с возросшими процентными ставками по депозитам.

Высокие процентные ставки по депозитам обеспечивают поддержку спроса на рубль, который дает более высокую доходность относительно иностранной валюты, что оказывает влияние на снижение доходов экспортноориентированных секторов экономики.

Макроэкономические показатели

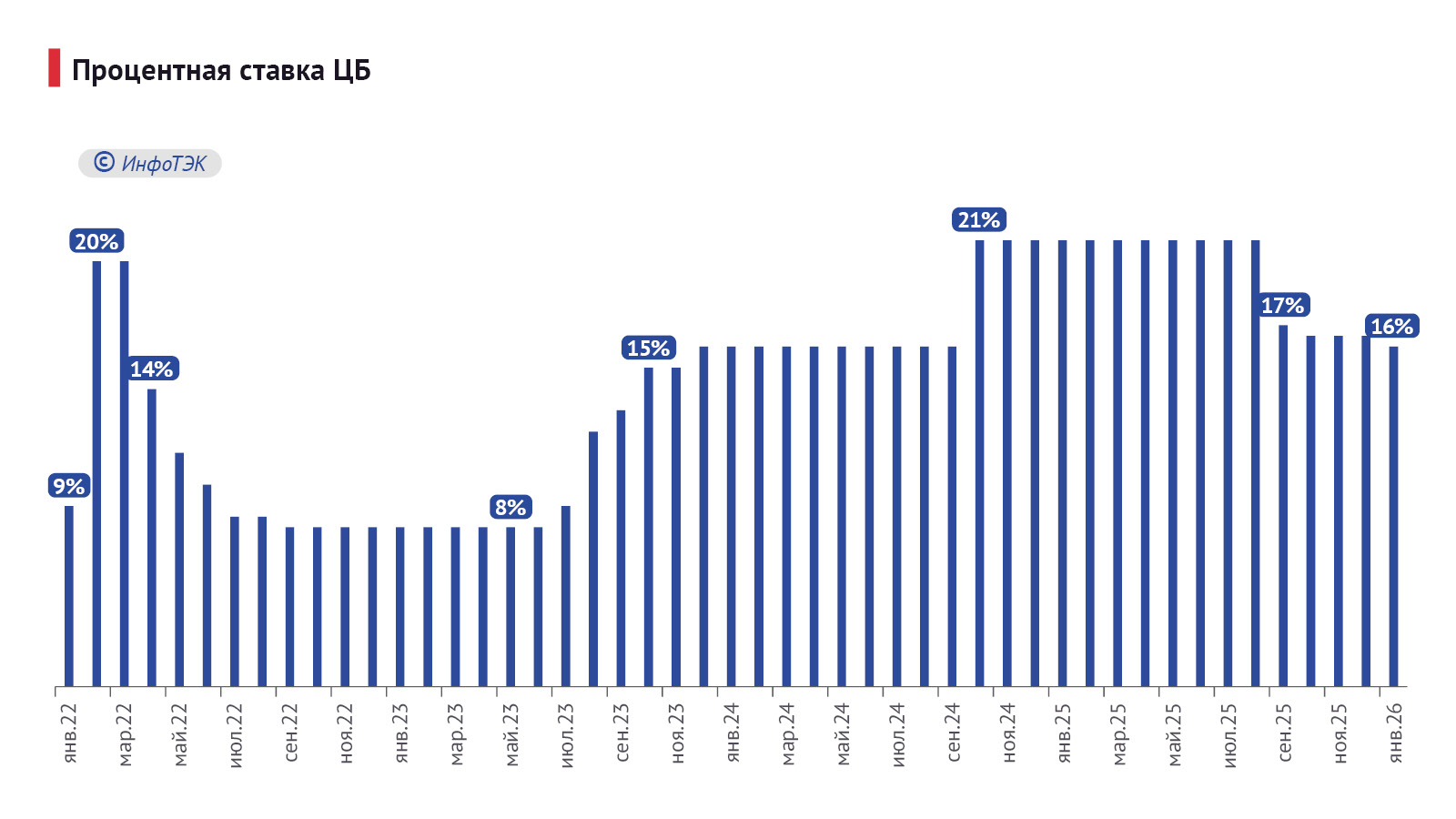

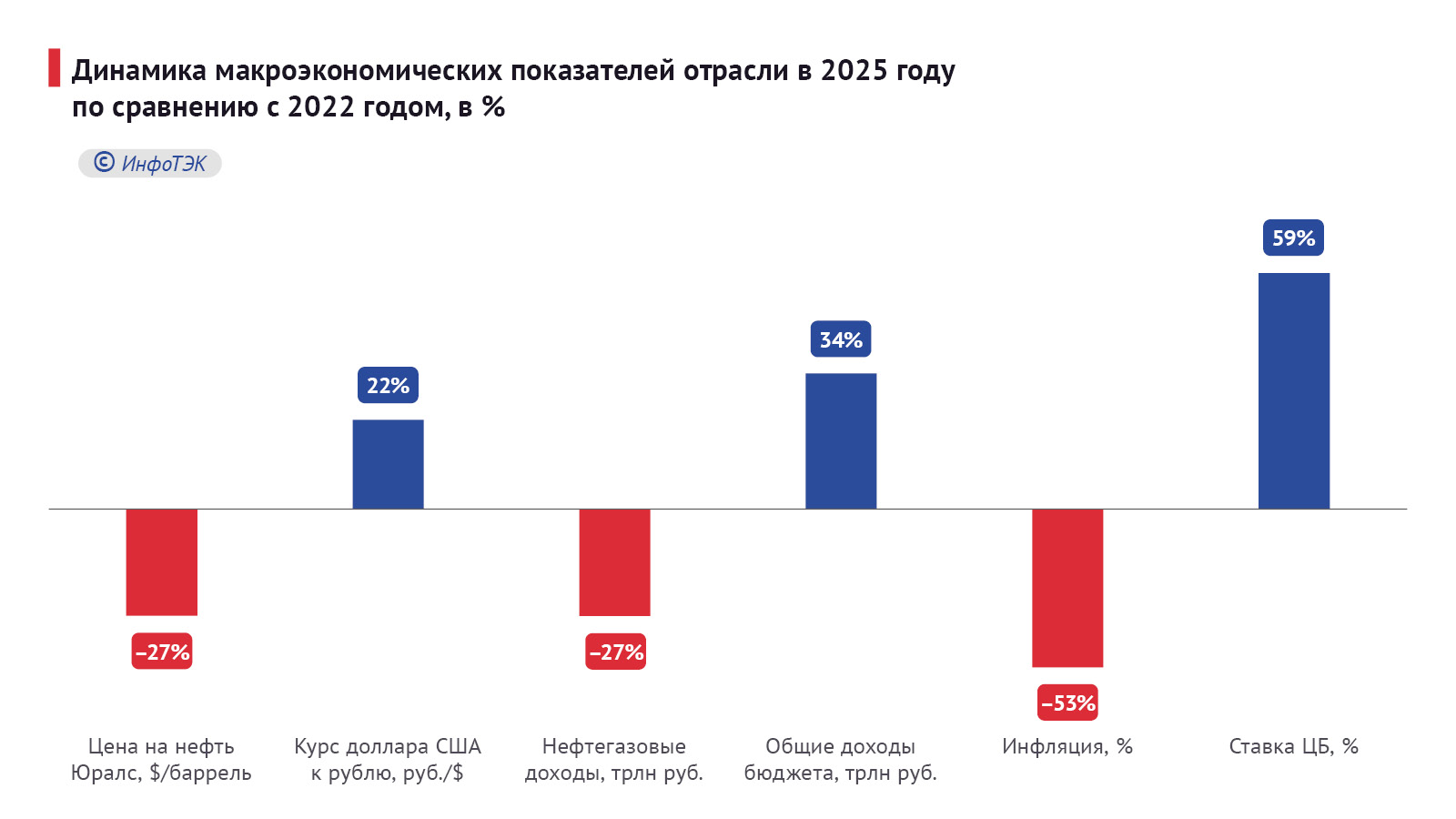

Если рассмотреть ключевые макроэкономические показатели, оказывающие влияние на бюджет страны и финансовые показатели нефтегазовых компаний, в целом стратегия Центробанка России за период с 2022 по 2025 годы выглядит достаточно сбалансированной.

Так, за период с 2022 по 2025 годы:

— снижение цены на нефть Urals на -27% сбалансировано ростом курс доллара США к рублю на 22%;

— снижение нефтегазовых доходов бюджета на -27% сбалансировано ростом общих доходов бюджета на 34%;

— снижение инфляции на 53% сбалансировано ростом ставки ЦБ на 59%.

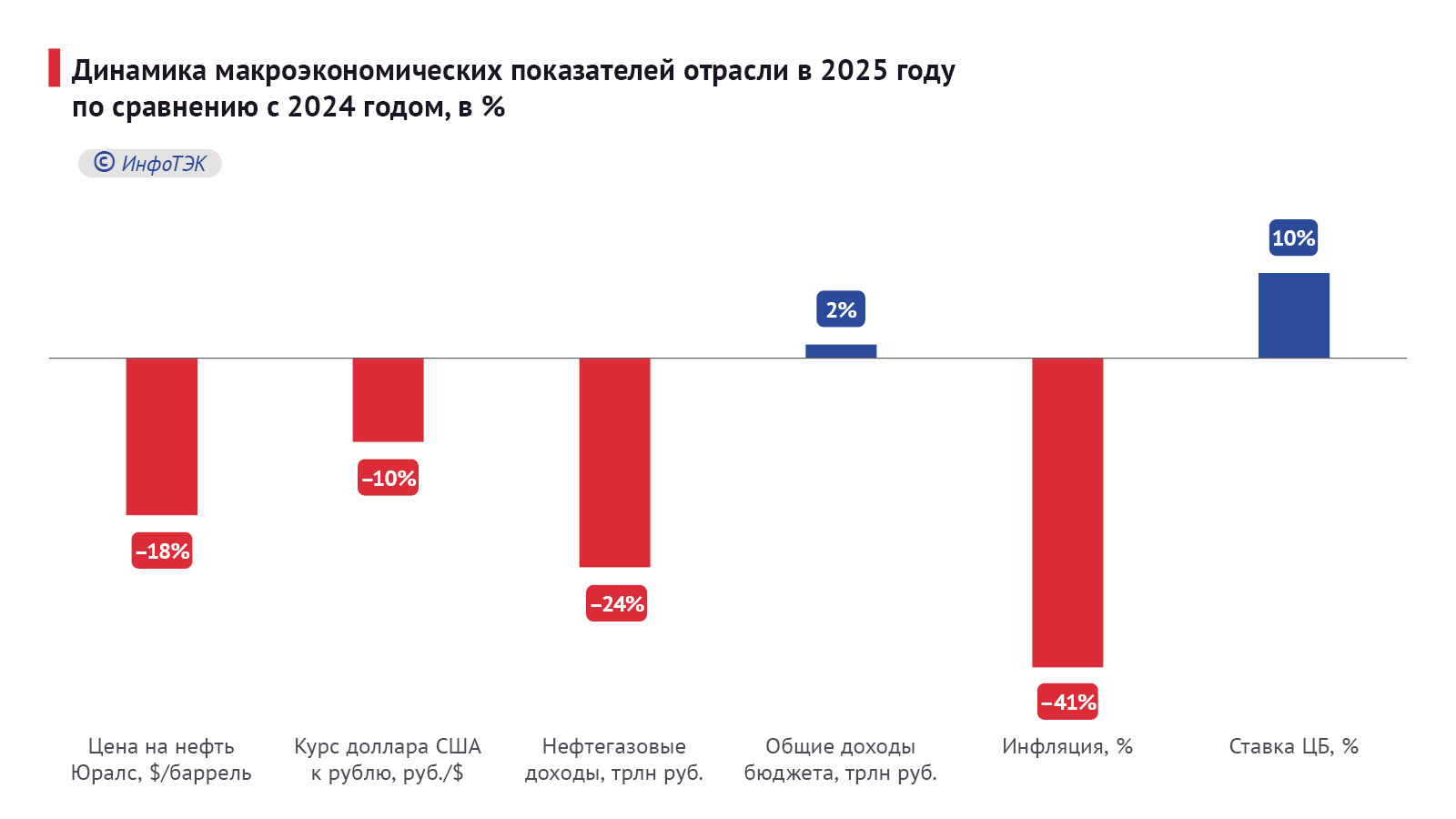

Но за период с 2024 по 2025 год оценивается негативная тенденция, которая как раз и отразится на финансовых результатах нефтегазовых компаний по итогам 2025 года:

— снижение цены на нефть Urals на 18%;

— снижение курса доллара США к рублю на 10%;

— рост ставки ЦБ на 10%;

— определенные компании-подрядчики российских нефтегазовых компаний игнорируют снижении официальной инфляции на 41%.

На момент написания статьи крупные компании нефтегазового сектора не опубликовали финансовые результаты по итогам 2025-го. А доходы нефтегазовых компаний за первую половину и за девять месяцев 2025 года продемонстрировали в основном отрицательные результаты по чистой прибыли относительно показателей 2024 года. Это, конечно, связано со снижением цены на российскую нефть на мировых рынках, а также с укреплением курса национальной валюты, внесением изменений в законодательные нормы в сфере налогообложения в нефтегазовой отрасли и ростом расходов на защиту инфраструктурных объектов, операционных и капитальных расходов.

При этом рост доходов бюджета и компаний нефтегазового сектора носит ключевое значение для страны и отрасли, а модель укрепления курса национальной валюты работает больше на импортно-ориентированную экономику.

Разбалансировка ценовых индексов

Начиная с 2025 года стоимость Urals для налогов равняется сумме средневзвешенной за истекший налоговый период цены сорта в портах Приморска и Новороссийска (Urals FOB Primorsk и Urals Med Aframax FOB Novorossiysk), умноженной на коэффициент 0,78, и среднего значения стоимости нефти ESPO в Козьмино (ESPO blend FOB Kozmino), умноженного на коэффициент 0,22.

При добыче российской нефти в 2025 году в объеме 512 млн тонн экспорт нефти по системе ESPO составил 15% от объема добычи. Таким образом, 85% нефтяных компаний-налогоплательщиков, не имеющих доступ к экспортным мощностям ESPO, при расчете налогов несут дополнительные издержки по оплате 22%-ной доли дифференциала за более маржинальное направление, которое не используется ими.

Кроме того, при расчете налоговой базы не учитывается дополнительный договорной/«санкционный» дисконт.

На данный момент в контрактных условиях поставки российской нефти, например через порт Приморск, неприменим коэффициент стоимости нефти ESPO в Козьмино, учитываемый для целей налогообложения. А при реализации самого высокомаржинального сорта Sokol выручка, наоборот, превалирует над налоговой формулой оценки стоимости Urals. Это приводит к дифференциации доходов и разбалансировке финансовых результатов компаний нефтегазового сектора.

В этой связи эффективным для отрасли могло бы стать использование единых базовых ценовых индексов для целей налогообложения и фактических взаиморасчетов российских компаний с импортерами.

Что можно предпринять в текущей ситуации?

Мои предложения по формированию справедливого ценообразования на российское сырье представлены в статье, подготовленной для ИнфоТЭК. Она была опубликована 7 ноября прошлого года, но мое предложение относительно целесообразности формирования ультимативных дифференциалов к эталонному ближневосточному сорту – по-прежнему остается актуальным.

Скидка на нефть Urals Вспр (ценовой дифференциал произведенного на российском рынке моторного топлива, который принимается равным дифференциалу между ценами на нефть марок Urals и North Sea Dated, выраженных в долларах за баррель, умноженному на коэффициент баррелизации 7,3) учитывается на законодательном уровне при расчетах демпфера на моторное топливо.

В январе 2026 года компания «Лукойл» предложила на законодательном уровне установить предельные ограничения по разнице в ценах на сырьё при определении коэффициента для расчёта демпфера в размере $10–15 за баррель.

По моему мнению, скидку на нефть Urals эффективно рассчитывать с привязкой к Дубайскому эталону (Dubai), ограничить ее на законодательном уровне $10 за баррель, не только для расчетов демпфера, но и для использования при проведении фактических торговых операций с нефтью.

Реализация такого предложения, как результат, приведет к увеличению доходов бюджета и выручки нефтяных компаний от реализации нефти на внешних рынках, а также сбалансированности компенсационных выплат по демпферу.