Нефть «по 40 долларов»

Разночтения в оценках мировых энергетических балансов приводят к глубочайшему кризису ценообразования на нефть

В последнее время мы регулярно сталкиваемся с разночтениями в оценках мирового спроса и предложения в прогнозах развития мировой энергетики, формируемых авторитетными организациями, что создает неопределенности для инвесторов, обеспечивающих торговлю фьючерсами на международных биржевых площадках, и приводит, как результат, к некорректному ценообразованию на нефть.

«Авторитетные источники» против знаний

В экономической науке рыночная цена — это цена на товары и услуги, формируемая в условиях конкурентного рынка в соответствии со спросом и предложением. То есть фундаментальным фактором, оказывающим влияние на рыночную цену, является в теории соотношение спроса и предложения.

Однако в отношении нефтяных цен информационные поводы оказывают большее воздействие на них, чем статистика баланса спроса и предложения, которая к тому же не является выверенной между основными ньюсмейкерами мировых прогнозов.

Кроме того, для большинства инвесторов, оказывающих влияние на мировые котировки, важны не конкретные значения уровня перепроизводства, а само подтверждение авторитетными источниками наличия профицита или дефицита на мировом рынке нефти или корректировка параметров мирового спроса.

Поставщиками информации глобального уровня являются Международное энергетическое агентство (МЭА), Управление энергетической информации США, Организация стран-экспортеров нефти (ОПЕК) и т.д.

Участники биржевого рынка рассматривают выборочно данные, которые, по их мнению, оказывают влияние на цены на нефть, среди которых, включая, но не ограничиваясь:

- макроэкономические показатели крупнейших стран-экспортеров и потребителей нефти;

- отчет Управления энергетической информации США о запасах нефти в США;

- ежемесячный отчет МЭА;

- отчет ОПЕК;

- отчеты и прогнозы корпораций, банков и финансовых групп.

Несовпадения данных в отчетах авторитетных организаций оказывают воздействие на искажение в области ценообразования на сырье.

В течение первых двух недель сентября 2024 года цена на нефть опускалась до $69,2 за баррель на совокупности информационных поводов: о скором восстановлении добычи нефти в Ливии, об отсутствии эскалации на Ближнем Востоке, на опасениях об увеличении в октябре добычи нефти ОПЕК+, на данных о сокращении индекса деловой активности Китая и США, ожиданиях предстоящего решения ФРС по ключевой ставке, сокращении рентабельности НПЗ, на удивительной новости об активном распространении электромобилей и гибридов и т.д.

Но все эти инфоповоды не имеют никакого отношения к фундаментальным факторам соотношения спроса и предложения.

Рассмотрим теперь отчеты, на которые реагируют участники мирового биржевого рынка.

Отчет ОПЕК от 10 сентября 2024 года

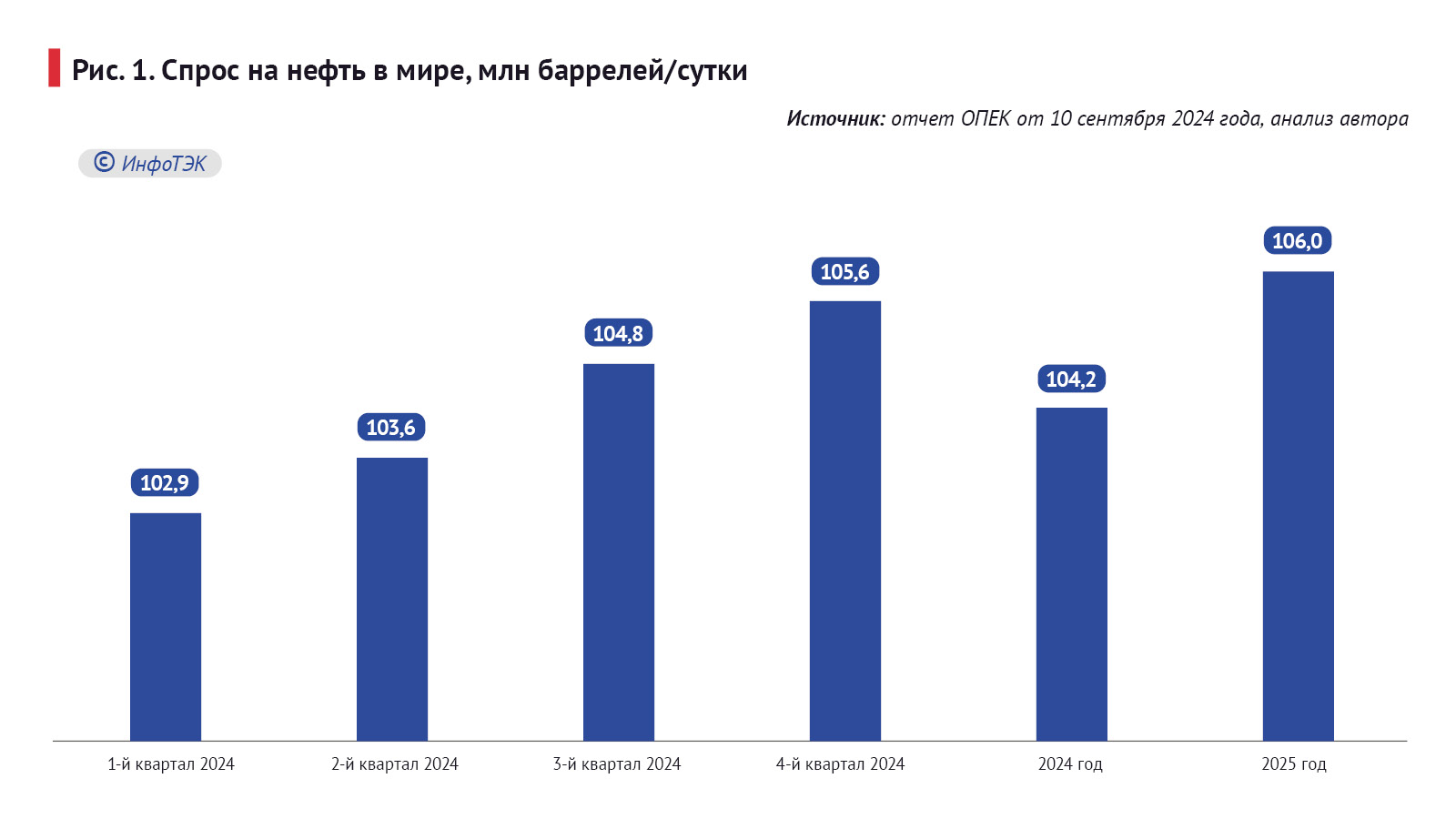

Согласно отчету ОПЕК спрос на нефть в 2024-2025 годах неуклонно растет.

С данными о предложении в отчете не так все просто: для этого нужно объединить несколько таблиц, по которым можно вывести только данные за фактический период. Дело в том, что прогнозы в отчете не представляются по странам ОПЕК+ и используются итоговые значения для балансировки с целью недопущения переизбытка нефти на мировом рынке.

Компиляция таблиц в отчете ОПЕК для выявления баланса спроса и предложения представлена ниже:

Таким образом, по данным ОПЕК, спрос на нефть с начала 2024 года стабильно превышает предложение и в третьем квартале может достичь отметки 104,8 млн баррелей в сутки, что выше предложения на 2,4 млн баррелей в сутки.

Такой дисбаланс в теории должен оказать влияние на мировых нефтяных трейдеров, но поскольку основные ценовые индексы на нефть формируются на биржевых площадках, расположенных в западных странах, инвесторы больше ориентируются на инфоповоды, представленные в западных СМИ, нацеленные на предвыборную повестку в США с задачей обрушить нефтяные котировки.

«Мирная» интрига Трампа

В начале сентября 2024 года кандидат в президенты США Дональд Трамп заявил, что при цене нефти на уровне $40 за баррель Россия не могла бы вести боевые действия на Украине. Однако это не то, что ожидало мировое сообщество в рамках ранее озвученного предполагаемого плана по урегулированию конфликта на Украине за один день.

В реалиях такой план может быть обеспечен либо путем резкого сокращения спроса на нефть на мировом рынке, чего мы не наблюдаем согласно представленной выше статистике, либо при росте добычи нефти в США и других странах ОЭСР.

Уже ранее мы слышали призывы администрации Джо Байдена к американским компаниям нарастить добычу нефти, но собственники заинтересованы действовать в собственных экономических интересах, а реализация нефти при таком интересном «ценовом 40-долларовом потолке» просто приведет к банкротству американских нефтедобывающих компаний.

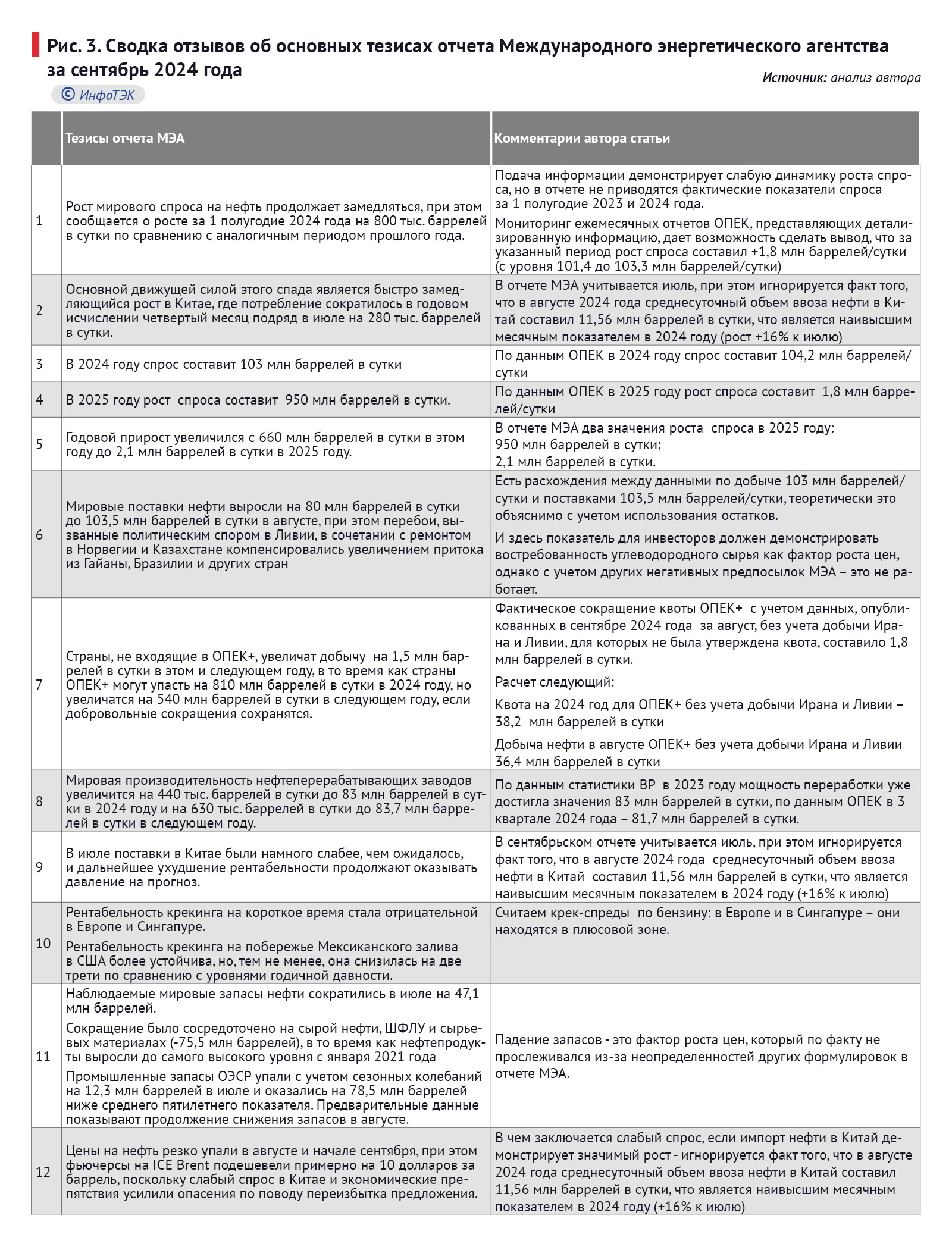

Отчет МЭА за сентябрь 2024 года

Если отчет ОПЕК представляет собой всесторонний анализ международного рынка нефти, то на сайте МЭА представлены выводы и скромная таблица по добыче сырой нефти ОПЕК + 1.

Сводка отзывов о основных тезисах отчета Международного энергетического агентства за сентябрь 2024 года:

По результатам сопоставления данных отчет МЭА может вводить в заблуждение инвесторов.

Актуальный отчет управления энергетической информации США выйдет 25 сентября 2024 года.

Дифференциалы к эталону

В заключение хотелось бы отметить, что расхождения в зарубежных прогнозах объяснимы различной стратегий бенефициаров:

- ОПЕК: представление интересов стран-экспортеров, заинтересованных в восстановлении и стабилизации цен на нефть,

- МЭА: представление интересов стран-импортеров и ключевых потребителей ОЭСР, заинтересованных в конечном снижении мировых цен на нефть и, как следствие, на моторное топливо, без применения субсидирования и на фоне роста затрат бюджетов на военные расходы.

По моему мнению, на текущий момент ежемесячные отчеты ОПЕК раскрывают наиболее полную картину рынка, представляют репрезентативную базу данных и обеспечивают не дискриминационный открытый доступ к ней всем участникам рынка.

На фоне значимых расхождений в международной отчетности и прогнозах, которые периодически приводят к искажению видения ключевых трейдеров и, как результат, критическому снижению мировых нефтяных цен, очередной раз важно подчеркнуть необходимость создания собственных индикаторов цен на нефть, формируемых, в частности, путем развития фьючерсной торговли российскими маркерными сортами нефти с привлечением стран БРИКС+.

Кроме того, одним из возможных путей формирования суверенных индикаторов цен на нефть является использование международного опыта установления дифференциалов к эталону на каждый торговый месяц.

Предполагаю, что на фоне фактического роста спроса на нефть на мировом рынке, публикация на уровне государства и/или российских компаний-экспортеров месячных дифференциалов цен к корзине Оман/Дубай позволит постепенно приблизиться к уровню, соответствующему мировым ценам.

Спрос на российскую нефть является устойчивым в мире, а дефицит на фоне гипотетической приостановки поставок – критическим для мирового рынка, при этом ценовая стратегия, ориентированная на реальные восточные рынки, может повлиять на стабилизацию нефтегазовых доходов и прекращение практики использования индексов цен западных агентств.