Цой жив, а рынок нефти…

Есть ли повод присоединяться к панике, которая возникла по ту сторону Атлантики

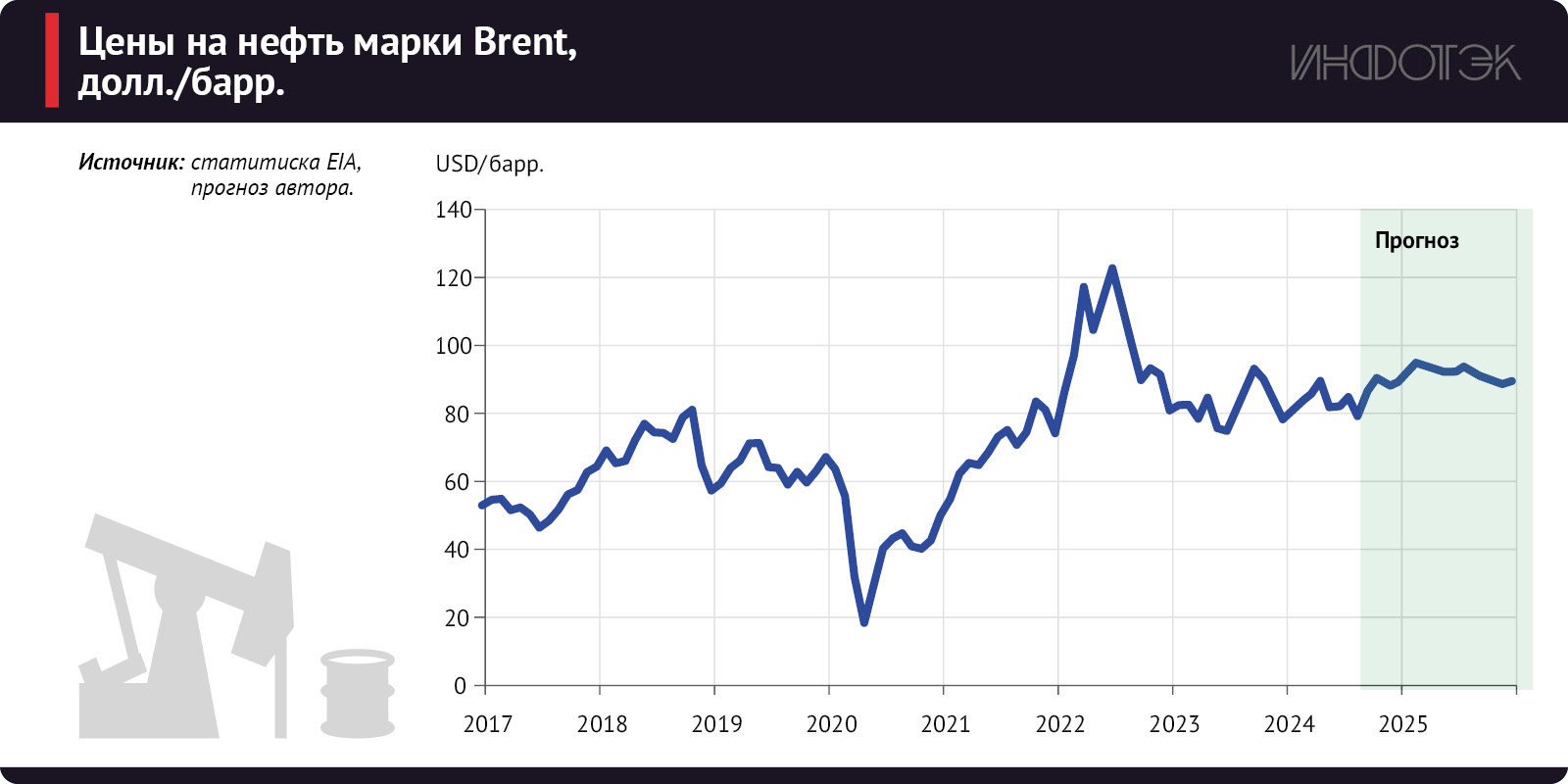

В середине третьего квартала 2024 года цена на нефть опустилась ниже $80 за баррель, несмотря на дефицит, сложившийся на мировом рынке. Вероятно, что снижение цен – явление временное и в итоге нехватка нефти определит восходящий тренд цены до конца текущего и в следующем году.

«Больше надежд нету»?

Стратегическая пауза с ударом возмездия Ирана по Израилю затянулась и особого смысла в иранском ударе сейчас уже нет особенно на фоне того, что США успели стянуть в ближневосточный регион ударные группировки ВВС и ВМС. Рано или поздно обстановка разрядится, а пока иранской стороне можно заниматься грозными заявлениями и имитацией атак на Израиль.

Все это прекрасно понимают участники мирового рынка нефти, и марка Brent в августе 2024 года торговалась ниже $80 за баррель. Другими негативными факторами для цены стали коррекция фондового рынка США, рост волатильности на фоне негативных данных по безработице в США и опасений замедления экономического роста в Китае. В частности, в июле безработица в США достигла максимума с 2021 года в 4,3%, что вызвало опасения начала рецессии.

Классик русского рока три десятилетия назад пророчески пел: «Я жду ответа, больше надежд нету, скоро кончится лето». Текущий август отметился не только стремительной коррекцией российского фондового рынка, но и повышенной волатильностью на американском фондовом и мировом нефтяном рынках. В отдельные дни цена нефти марки Brent опускалась до $76 за баррель, что неприятно контрастировало со среднеиюльской ценой в $85 за баррель.

Считается, что на эффективных рынках, к которым относится и рынок нефти, текущая цена является наилучшим прогнозом («наивным»). Вместе с тем, с началом осени наступит новая фаза развития спроса на нефть, геополитических потрясений и финансовых вливаний в мировую экономику. Все эти факторы положительно скажутся на динамике цены на нефть (см. рис. 1). Об этом свидетельствуют не только мои умозрительные рассуждения, но и модельные расчеты, которые гораздо объективнее, чем экспертное мнение.

Рис. 1.

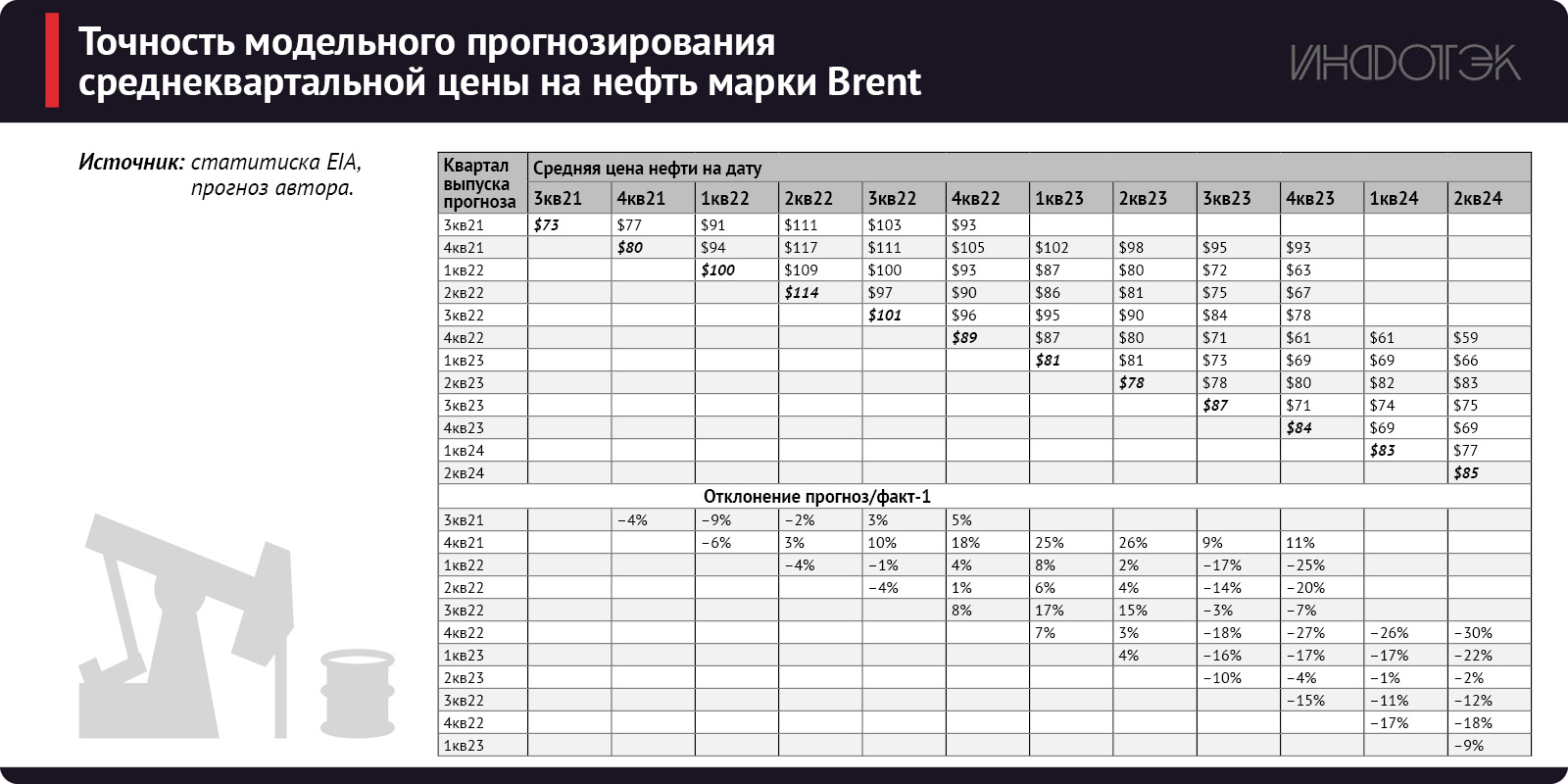

Прежде чем заглянуть за горизонт событий, продолжим анализ точности прогнозов цены нефти, начатый в предыдущих публикациях.

Анализ точности прогнозирования

Напомню, что ежеквартальные прогнозы цены на нефть марки Brent, рассчитаны на квартальной модели. Модель представляет собой линейную регрессию, завязанную на баланс мирового рынка нефти, ежемесячно обновляемый в отчетах STEO EIA. Предыдущие оценки точности опубликованы в авторском телеграм-канале.

В таблице представлена точность прогнозов среднеквартальной цены на нефть марки Brent, выпущенных за 11 кварталов в период с III квартала 2021 года до II квартала 2024-го. Каждому новому прогнозу соответствует строка таблицы. Кварталы, для которых спрогнозированы среднеквартальные цены, расположены в столбцах таблицы. Значения, содержащиеся в строках и столбцах с одинаковым кварталом, помечены жирным шрифтом и соответствуют фактическим значениям среднеквартальных цен.

Важно отметить два момента.

Во-первых, за 11 исследуемых месяцев относительное отклонение прогнозной цены от фактической в среднем составило 8-10% для горизонтов прогнозирования один-три квартала, что существенно лучше, чем для других известных прогнозов. В частности, точность модельного прогноза более чем в два раза выше, чем точность «наивного» прогноза, суть которого состоит в экстраполяции среднеквартальной цены с помощью горизонтальной линии.

Во-вторых, на периоде с III квартала 2023 года по II квартал 2024-го модель занижала прогноз, что можно объяснить усилением влияния на цену нефти геополитического фактора, который в модели не учтен. Другими причинами отклонения в этот период является продление сокращения добычи ОПЕК+, включая добровольные обязательства по дополнительному сокращению, которые не были запланированы в балансе мирового рынка EIA.

Эти шаги ОПЕК+ были вполне предсказуемы, но для чистоты эксперимента никаких коррекций в данные EIA при прогнозировании цены на нефть не вносится.

Таблица 1

Текущие ожидания и прогноз

В III квартале 2024 года квартальная модель немного занижает реальность, указывая на уровень в $71 за баррель, в то время как более точная, среднемесячная модель свидетельствует в пользу более высокого уровня в $82 за баррель. Несмотря на то, что текущие значения цены все чаще находятся под уровнем в $80, прогноз среднемесячной модели выглядит более реалистичным. По данным EIA, дефицит мирового рынка в текущем квартале достигнет небывалого значения в 1,5 млн барр./сут., который сравним (чуть выше) разве, что с тем же кварталом предыдущего года.

Но год назад среднеквартальная цена составила целых $87, так что потенциал для роста цены имеется. С точки зрения сезонности в III квартале мировой спрос выше среднегодового почти на 0,2 млн барр./сут. за счет летнего автосезона, в то время как мировое предложение не отвечает ростом до IV квартала.

В IV квартале 2024 года дефицит мирового рынка нефти поднимет цену до $83 за баррель, что находится между прогнозами EIA и JP Morgan в $86 и $80 соответственно. Таким образом, среднегодовая цена составит $83 за баррель.

Американские аналитики увеличили оценку дефицита мирового рынка нефти в текущем году до уровня 0,59 млн барр./сут. Такой высокий дефицит за последние годы наблюдался только в 2019 году из-за снижения предложения нефти. В текущем году дефицит на рынке сложится в результате опережающего роста спроса по отношению к предложению.

В 2024 году спрос вырастет более чем на 1,1 млн барр./сут., движимый экономиками Китая, Индии, США и Ближнего Востока. Локомотивом роста является сектор авиаперевозок, где мировой пассажиропоток увеличивается на 10% г/г.

Рост предложения нефти отстает от спроса и составит мизерные 0,4 млн б/с. Несмотря на обещание ОПЕК+ начать восстанавливать добычу с октября, годовой вклад организации в сокращение предложения составит 0,3 млн барр./сут. На страны вне организации придется 0,7 млн барр./сут. прироста добычи, главным образом за счет США, Канады, Гаяны и Бразилии. Многие баррели из этого количества находятся под риском, как и рост добычи в ОПЕК+, поэтому цены в следующем году продолжат рост.

В 2025 году дефицит на рынке сохранится, и среднегодовая цена поднимется до $85 за баррель. Фактически она может подняться еще выше, так как EIA прогнозирует рост добычи ОПЕК+, который противоречит интересам организации и может не состояться.

Ретроспективный анализ показывает, что ошибки в прогнозировании объемов добычи ОПЕК со стороны «независимых» аналитиков могут быть существенными. Так, год назад EIA прогнозировала, что в июне 2024 года добыча ОПЕК составит 28,65 млн барр./сут., а по факту добыча оказалась на 3,6 млн барр./сут. ниже. В относительном выражении завышение прогноза добычи составило почти 13%.

Поддержку цене также окажет замедление роста добычи сланцевой нефти в США и финансовое стимулирование экономики. На носу смягчение денежно-кредитной политики в США, что с некоторым лагом обязательно даст положительный импульс цен на торгуемые на биржах сырьевые товары. Например, аналитики Citigroup ожидают сокращения процентной ставки в США на 0,5 процентного пункта уже на двух следующих заседаниях в сентябре и ноябре. В этом случае уровень цен на нефть в $92 за баррель, на который указывает среднемесячная модель, исключать нельзя.

С таким уровнем цен согласны в банке UBS, который ожидает возвращение цен на нефть до $90 за баррель на фоне спроса и предостережений ОПЕК+. Эксперты считают, что спрос в США остается уверенным, а ОПЕК+ в конце этого или в начале следующего месяца может сигнализировать о том, что ранее анонсирование увеличение добычи может быть отложено.

Добыча нефти в США сдерживается не только истощением запасов на месторождениях сланцевой нефти, за исключением Пермского, но и логистическими трудностями с вывозом не только нефти, но и попутного газа. Об этом свидетельствует отрицательная цена на газ в районе этого месторождения которая держится уже более месяца.

В августе добыча газа в Пермском бассейне в среднем составила более 0,55 млрд куб. м в сутки, что соответствует самому высокому среднемесячному показателю за всю историю наблюдений и производители платят потребителям до $3–4 за млн БТЕ чтобы избавиться от излишков.

С другой стороны, в случае победы Трампа в предвыборной гонке США, может разразиться второй этап тарифной войны с Китаем, что негативно скажется на динамике мировой экономики, потреблении нефти и на ее ценах. Например, такой традиционный «нефтеоптимист» как Goldman Saches в непривычной для него манере, в следующем году ожидает цену на нефть на уровне в $68. На мой взгляд, присоединяться к панике, которая возникла по ту сторону Атлантики, повода нет.