Актуальна ли ESG-повестка?

Перезагрузка ESG-повестки: новые решения и подходы

Понятие «устойчивое развитие» долгое время воспринималось как еще одна модная концепция, в которой ограничения преобладают над возможностями реализации. Однако за последние несколько лет мы отчетливо видим, что тренд претерпел ряд изменений и стал осознанной необходимостью в современных условиях. Все больше инвесторов уделяют внимание вопросам устойчивого развития, растет роль банковского сектора в этом направлении, разрабатываются стратегии в области ESG и климата, формируются новые стандарты отчетности, трансформируются функции охраны труда и культура безопасности предприятий.

Рост значимости устойчивого развития

Осознание того, что традиционные подходы к развитию больше не могут гарантировать стабильный экономический рост и способствовать минимизации социальных проблем, привело к необходимости поиска новых решений. Возрастающая актуальность вопросов устойчивого развития обусловлена множеством факторов, как на уровне бизнеса, так и на общественно-государственном уровне.

Так, например, среди отдельных компаний несоответствие требованиям инвесторов и регулятора может привести к штрафам и снижению инвестиционной привлекательности. Важно также учитывать меняющиеся предпочтения клиентов: молодое поколение требует от организаций ответственности и экологичности.

Не стоит забывать и о внутренней пользе ESG для бизнеса: развитые практики в области устойчивого развития помогают повысить эффективность и снизить издержки в долгосрочной перспективе, такие как удержание кадров, льготные ставки и т.д. Успешно функционирует система риск-менеджмента, поскольку совершенствование механизмов управления аспектами устойчивого развития позволяет снизить риски для бизнеса.

Одновременно с этим можно говорить о достижении глобального консенсуса: мировое сообщество окончательно признало, что антропогенное воздействие – значительный драйвер изменения климата, который нельзя игнорировать. На сегодняшний день развитые и развивающиеся страны, составляющие в общей сложности порядка 75% мирового ВВП, заявили о приверженности целям в области устойчивого развития ООН.

Помимо этого, государственные органы разных стран активно принимают нормативные акты, регулирующие деятельность компаний в области устойчивого развития. Все вышеперечисленные меры так или иначе приводят к «эффекту домино»: государства, принявшие на себя обязательства в области устойчивого развития, требуют ответных действий от партнеров и в случае отказа могут ввести ряд ограничений или полностью запретить экспорт продукции.

Актуальность ESG-повестки для стран СНГ

Многие страны СНГ утвердили или разрабатывают национальные стратегии низкоуглеродного развития и ставят цели по достижению углеродной нейтральности или сокращению выбросов парниковых газов.

Так, например, цель Республики Узбекистан в соответствии с Парижским соглашением – снизить удельные выбросы парниковых газов на единицу ВВП на 35% к 2030 году от уровня 2010 года. В ходе участия в COP28 министр экологии Узбекистана и председатель Industrial Innovation Group подписали меморандум о создании Национальной системы углеродных кредитов. Этот шаг согласуется с общенациональной стратегией по снижению выбросов и подчеркивает приверженность страны устойчивому развитию.

В Казахстане принята Стратегия достижения углеродной нейтральности Республики Казахстан до 2060 года, определяющая амбициозные цели по нулевым выбросам углерода для борьбы с изменением климата. В стране действует добровольный рынок углеродных единиц. В мае 2023 года был анонсирован первый Казахстанский добровольный углеродный сертификат (стандарт), разработанный Ассоциацией ВИЭ «Qazaq Green» совместно с АО «Товарная Биржа «Каспий».

Киргизия планирует достичь углеродной нейтральности уже к 2050 году. Помимо разработанного проекта Концепции по достижению углеродной нейтральности, принята Национальная стратегия развития Кыргызской Республики до 2040 года, которая предполагает переход страны к устойчивому развитию и сокращение выбросов парниковых газов за счет расширения площади зеленых насаждений.

Внимание инвесторов

В 2006 году на Нью-Йоркской фондовой бирже крупные институциональные инвесторы при финансовой поддержке Программы Организации Объединенных Наций по окружающей среде впервые презентовали принципы ответственного инвестирования, которые разрабатывались с целью минимизации рисков долгосрочного инвестирования посредством включения социальных, экологических и управленческих факторов в инвестиционные стратегии. Тогда же была создана Ассоциация PRI (Principles for Responsible Investment), отвечающая за внедрение этих принципов в деятельность различных организаций.

По данным Ассоциации, количество инвесторов, подписавших принципы устойчивого инвестирования в период с 2006 по 2023 год, увеличилось более, чем в 160 раз, и достигло 4,1 тыс. Среди них – 167 представителей из стран Африки и Ближнего Востока, а также 140 представителей из Китая.

Утвержденный перечень включает в себя шесть основных принципов, а именно:

- учитывать вопросы устойчивого развития в процессе инвестиционного анализа и принятия решений;

- быть активными собственниками и включать вопросы устойчивого развития в политику и практику владения активами;

- стремиться к надлежащему раскрытию информации о вопросах устойчивого развития получателями инвестиций;

- способствовать принятию и внедрению принципов в инвестиционной отрасли;

- работать вместе, чтобы повысить эффективность в реализации принципов;

- отчитываться о своей деятельности и достигнутом прогрессе в реализации принципов.

Следование этим принципам помогает компаниям руководствоваться ESG-подходами в процессе принятия инвестиционных решений и выстраивать будущую стратегию в соответствии с актуальными запросами общества.

Требования и рекомендации бирж

С развитием концепции устойчивого развития многие биржи начали вводить специальные требования и стандарты для листинга компаний, которые учитывают экологические, социальные и управленческие аспекты. Эти требования направлены на то, чтобы стимулировать компании к ответственному ведению бизнеса и улучшению своих показателей в области ESG. Рассмотрим некоторые из них.

Китайская комиссия по регулированию ценных бумаг в 2021 году опубликовала правила раскрытия экологической и социальной информации для публичных компаний, а Народный банк Китая – руководство для финансовых учреждений, основанных на стандартах TCFD.

В 2022 году Совет по ценным бумагам и биржам Индии (SEBI) выпустил консультационный документ с предложением стандартов для провайдеров данных в области УР. К 2026-2027 годам 1000 крупнейших листинговых компаний по рыночной капитализации должны будут инициировать проверку отчетности в области деловой ответственности и устойчивого развития с выдачей заключения с «разумным уровнем уверенности».

Обязательная отчетность в области устойчивого развития введена для крупных компаний, зарегистрированных на Фондовой бирже Абу-Даби (ADX) или на Дубайском финансовом рынке (DFM). Публичные компании должны раскрывать информацию об устойчивом развитии в соответствии со стандартом GRI, а также дополнительными стандартами и требованиями, устанавливаемыми DFM или ADX.

Казахстанская фондовая биржа (KASE) создала руководство по подготовке ESG-отчета листинговыми компаниями, требования которого являются составной частью требований к их годовым отчетам. С 2021 года годовой отчет должен включать и управление экологическими и социальными воздействиями. В KASE сформирована инфраструктура для листинга и размещения зеленых, социальных и иных облигаций.

Кодекс корпоративного управления 2021 года Малазийской биржи возлагает на совет директоров компаний обязательство по интеграции ESG-принципов в управление, учет интересов заинтересованных сторон, содействие разнообразию и инклюзии, оценку климатических рисков.

В России также действуют определенные требования и рекомендации к организациям в части реализации стратегии устойчивого развития: в сентябре 2024 года Московская биржа ввела требования к раскрытию нефинансовой информации эмитентами, акции которых включены в первый или второй уровень листинга. Раскрытие должно осуществляться в соответствии с общепризнанными международными и российскими стандартами по раскрытию информации об устойчивом развитии.

Подобные требования бирж играют ключевую роль в продвижении ответственного ведения бизнеса. Они стимулируют компании к внедрению лучших практик в области ESG, что способствует формированию более устойчивого и прозрачного инвестиционного климата.

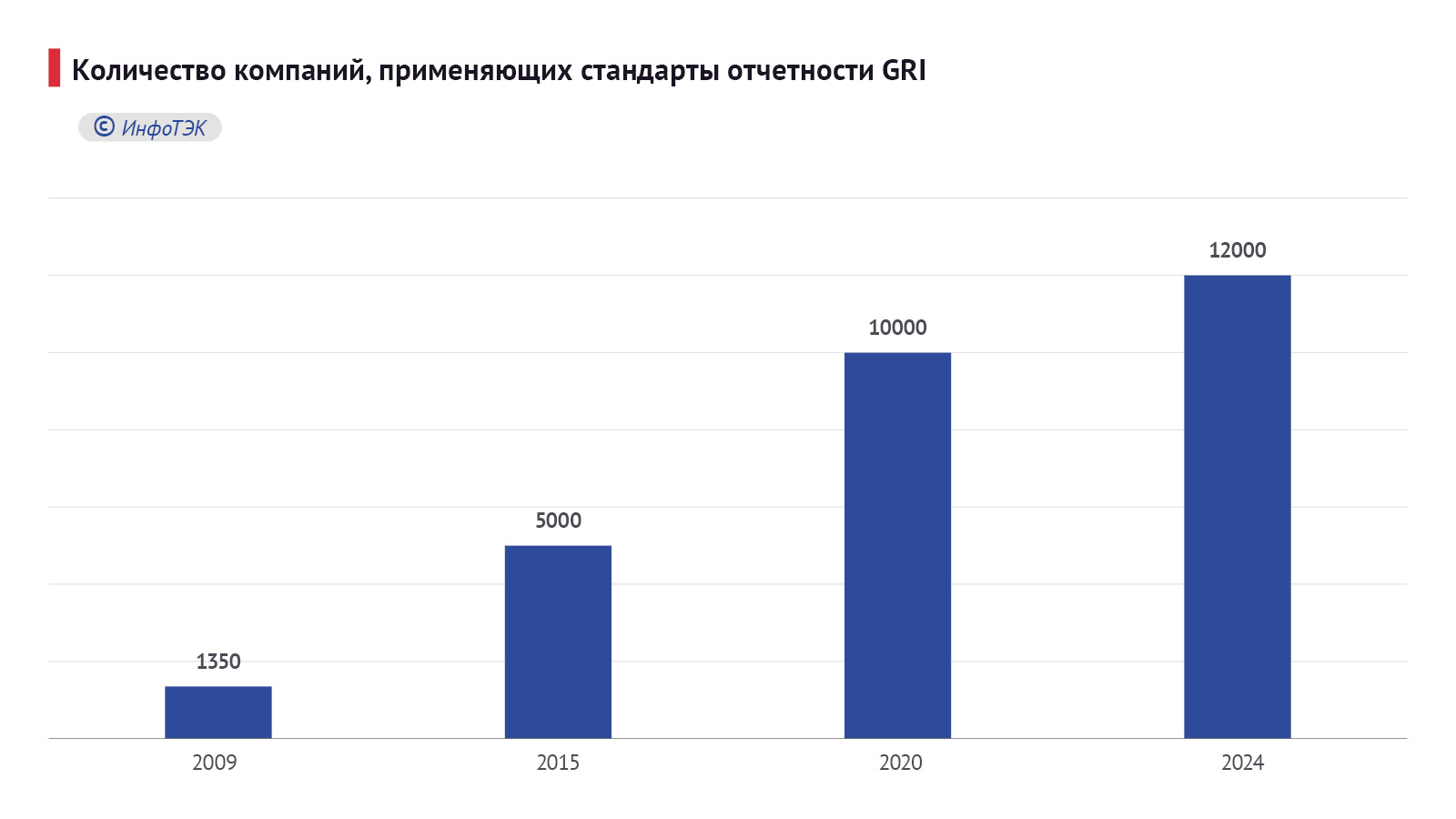

Развитие нефинансовой отчетности

Более 80% крупнейших компаний мира, в том числе из стран СНГ, публикуют нефинансовую отчетность, опираясь на требования стандартов GRI. Менее распространено использование стандартов SASB и TCFD. Кроме того, значительное количество компаний в нефинансовой отчетности ориентируются на Цели в области устойчивого развития ООН.

Количество стандартов, требований и рекомендаций, связанных с нефинансовой отчетностью, продолжает расти. Часто компаниям требуется несколько отдельных отчетов для раскрытия всей требуемой информации.

Среди фокусных направлений нефинансовой отчетности можно выделить следующие: климатическая повестка (климатический отчет), биоразнообразие (отчет о сохранении биоразнообразия), управление водными ресурсами, права человека. Также намечается несколько новых трендов в области нефинансовой отчетности – это отчеты о реализации ESG-стратегий, управление рисками и возможностями и вовлечение Совета директоров в рассмотрение вопросов, связанных с устойчивым развитием.

Разработка стратегий

Крупнейшие компании разрабатывают и утверждают собственные стратегии устойчивого развития и климатические стратегии с учетом национальных целей.

Наличие целей в области ESG и климата интересует инвесторов (включая рейтинги), банки, биржи и другие финансовые институты, НКО и заинтересованные стороны, а также регуляторов.

Некоторые уже успешно внедрили ESG-стратегии: Enera, X5 Group, Karachaganak, Kegoc, Qazaqgaz, Северсталь, Сибур и другие. В ближайшие годы ожидается увеличение числа опубликованных стратегий компаниями из стран СНГ.

На сегодняшний день можно выделить пять ключевых направлений развития в области устойчивого развития:

- Смещение фокуса на национальные приоритеты и национальное законодательство в области устойчивого развития.

- Замена качественных целей и направлений развития на количественные цели с установленным сроком достижения.

- Интеграция стратегий устойчивого развития в общекорпоративные стратегии.

- Вовлечение Совета директоров и высшего руководства в управление вопросами устойчивого развития.

- Интеграция рисков устойчивого развития в Систему управления рисками компании.

Особенности применения стандартов МСФО

В июне 2023 года ISSB опубликовал стандарты МСФО S1 «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием» и МСФО S2 «Раскрытие информации, связанной с климатом», которые вступят в силу с 2024 года, однако допустимо досрочное использование с указанием этого факта в отчетности. Отчетность в соответствии со стандартами необходимо публиковать одновременно с финансовой отчетностью по одному отчетному периоду и периметру, при этом она может публиковаться в рамках отдельного документа (требуется выделять информацию по стандартам среди прочей информации). Сейчас средний разрыв во времени публикации финансовой и нефинансовой отчетности 10 крупнейших по капитализации компаний в России составляет более 80 дней.

В 2025 году ожидается переходный период: необходимо раскрыть данные по МСФО S2, и это раскрытие возможно вместе с промежуточной отчетностью. К 2026 году необходимо раскрыть информацию по S1 и S2, в том числе данные по Scope 3, а также отраслевые показатели вместе с финансовой отчетностью.

Основы стандарта МСФО S2 включают в себя:

- Данные о выбросах парниковых газов в тоннах CO2-эквивалента. Для оценки объема выбросов необходимо использовать GHG Protocol (за исключением случаев, когда юрисдикция требует от компании использовать другой подход к измерению).

- Отраслевые количественные показатели. Необходимо учитывать отраслевые показатели, указанные в Отраслевом руководстве по МСФО S2, основанном на стандартах SASB с изменениями, направленными на повышение их международной применимости.

- Межотраслевые количественные показатели – переходные риски, физические риски, возможности, связанные с климатом, вложение капитала, внутренние цены на углерод и вознаграждение руководителей и управленческого персонала, связанное с климатом.

МСФО планирует продолжать формирование новых стандартов раскрытия о рисках и возможностях в области устойчивого развития. Разработка стандартов МСФО S3 и S4 станет следующим этапом. Ожидается, что стандарт МСФО S3 будет посвящён рискам и возможностям, связанным с экологическими аспектами. По аналогии со стандартами МСФО S2 и TCFD, опорой для МСФО S3 станет стандарт TNFD. Дальнейшие стандарты МСФО в области устойчивого развития могут быть направлены на раскрытие информации о рисках и возможностях, связанных с социальными аспектами. Рекомендации МСФО могут быть разработаны на основе и/или в соответствии со стандартами: ESRS, CSRD, SASB.

Трансформация функции охраны труда и развитие культуры безопасности

Охрана труда традиционно фокусировалась на предотвращении несчастных случаев и сокращении общего числа профессиональных заболеваний, но в процессе реализации концепции устойчивого развития её роль значительно расширилась. Культура безопасности формирует общие ценности и определяет поведение сотрудников.

Подходы к управлению охраной труда и производственной безопасностью эволюционируют от: «Я выполняю правила, потому что должен» до: «Я выполняю правила, потому что хочу». Существует четыре основных уровня культуры безопасности:

- Реагирующий. Работники не берут на себя ответственность и уверены, что несчастные случаи происходят всегда, безопасность инстинктивная и руководители не вовлечены.

- Зависимый. Работники считают, что безопасность заключается в следовании определенным правилам, действиями руководит страх или дисциплина, поскольку руководители осуществляют надзор.

- Независимый. Работники берут на себя ответственность и осознают, что могут изменить ситуацию своими действиями, ориентируются на личные знания и приверженность правилам.

- Взаимозависимый. Команды проявляют заинтересованность и чувствуют ответственность за культуру безопасности и верят в достижимость нулевого травматизма.

Рост индекса культуры безопасности способствует снижению общего уровня травматизма, а это положительно влияет на рост объемов производства.

Помимо традиционных физических рисков, охрана труда начинает уделять внимание психосоциальным факторам, таким как стресс, выгорание и психологический комфорт сотрудников. Эти аспекты становятся важными элементами поддержания благополучия работников и их продуктивности. Устойчивая модель ОТиПБ позволяет находить оптимальные решения и улучшать условия труда на всех этапах производственного процесса.

Возможности и перспективы

ESG-повестка в странах СНГ активно развивается и продвигается со стороны регуляторов, инвесторов, крупнейших банков и финансовых институтов. Разработка ESG-стратегий, учет ESG-рисков и интеграция принципов ESG в бизнес становится необходимостью для крупных компаний всех отраслей.

Регуляторами рассматривается введение обязательной отчетности по МСФО S1, S2, отдельными странами вводится трансграничное углеродное регулирование, что требует от компаний расчета и внедрения мер по сокращению углеродного следа. В среднесрочной перспективе ожидается ужесточение регулирования, связанного с раскрытием нефинансовой информации, в том числе климатической отчетности.

Трансформация функции охраны труда тесно связана с изменением подходов к сохранению жизни и здоровья работников, а также интеграции этих аспектов в общую стратегию компании. Развитие ОТиПБ в контексте устойчивого развития означает переход к проактивному управлению рисками, что в свою очередь потребует от компаний комплексного взгляда на безопасность, учета экологических и социальных факторов, а также активного использования инновационных технологий.